2021年10月,工信部啟動(dòng)了新能源汽車(chē)換電模式應(yīng)用試點(diǎn),在11個(gè)試點(diǎn)城市推行新能源汽車(chē)換電模式應(yīng)用,北京名列其中。中國(guó)的換電站正在蓬勃向榮。但誰(shuí)可以想象得到,其實(shí)換電曾經(jīng)在政策中被否決過(guò),可謂命運(yùn)坎坷。

世界首家換電公司倒了

講到換電,就不得不提到一家公司,Better Place。早在2007年,Better Place在美國(guó)加州成立,成為世界首家換電運(yùn)營(yíng)公司。因?yàn)閯?chuàng)新打造了電動(dòng)車(chē)換電補(bǔ)能解決方案,Better Place一度成為新能源領(lǐng)域的弄潮兒,前后共融資8.5億美金,估值達(dá)到22.5億美元。

在2010年,Better Place來(lái)到中國(guó),先與奇瑞汽車(chē)達(dá)成合作開(kāi)發(fā)量產(chǎn)版換電車(chē)型應(yīng)用方案;次年4月份,又與南方電網(wǎng)就換電模式簽訂戰(zhàn)略合作協(xié)議,并在廣州設(shè)立換電站及體驗(yàn)中心。這個(gè)時(shí)期的Better Place風(fēng)頭正盛,其換電業(yè)務(wù)已經(jīng)覆蓋以色列、丹麥、澳大利亞、加拿大、日本等國(guó)家。

然而,運(yùn)營(yíng)數(shù)年后,到2013年5月26日,Better Place卻以破產(chǎn)清算的方式淡出了大眾的視野。

但新能源汽車(chē)市場(chǎng)對(duì)換電模式的熱情并沒(méi)有因此而熄滅。時(shí)隔不到一個(gè)月,Better Place的“繼承者”來(lái)了,就是當(dāng)時(shí)的明星電動(dòng)車(chē)企特斯拉。

2013年6月20日,在換電發(fā)布會(huì)上,馬斯克親自講解了新開(kāi)發(fā)的換電模式,“特斯拉的車(chē)主此前只能通過(guò)充電來(lái)“加油”,超級(jí)充電站需要耗時(shí)30分鐘,普通的充電方式則耗時(shí)數(shù)小時(shí)。但是今天的換電模式,能讓電動(dòng)車(chē)90秒滿血復(fù)活。”僅僅90多秒鐘,一輛Model S便完成了整個(gè)換電過(guò)程,遠(yuǎn)快于燃油車(chē)的加油時(shí)間。

談到換電的未來(lái)時(shí),馬斯克信心十足,表示:換電系統(tǒng)將率先在美國(guó)加州I-5高速公路投入使用,隨后還將在波士頓到華盛頓的公路旁修建換電站。

但戲劇性的是,在特斯拉推出換電模式兩年后,卻因商業(yè)模式等問(wèn)題被放棄了,此后馬斯克帶著隊(duì)伍全身心的投入到超級(jí)快充技術(shù)上面。

在我國(guó),換電模式也遭遇國(guó)家電網(wǎng)城市試點(diǎn)失敗的窘境,在2013年,曾提出換電為主的國(guó)家電網(wǎng)轉(zhuǎn)向“主導(dǎo)快充、兼顧慢充、引導(dǎo)換電”的“新路線”,開(kāi)始扶持充電模式。從2014年開(kāi)始,高層政策開(kāi)始重點(diǎn)鼓勵(lì)發(fā)展充電,換電模式逐漸淡出視野。

之后的相當(dāng)長(zhǎng)時(shí)間,換電模式一直陷在低谷,而充電模式則一路高歌猛進(jìn)成為主流。直到2020年之后,換電模式迎來(lái)新一輪曙光。

從早期的備受市場(chǎng)追捧,到后來(lái)一度沉寂,再到曙光乍現(xiàn),換電模式經(jīng)歷了什么?又能否如期打開(kāi)成長(zhǎng)空間?

換電的殺手锏

顧名思義,電動(dòng)車(chē)不用充電而是直接通過(guò)更換電池滿足續(xù)航,這種將車(chē)和電池分離進(jìn)行補(bǔ)能的模式,稱(chēng)為換電。

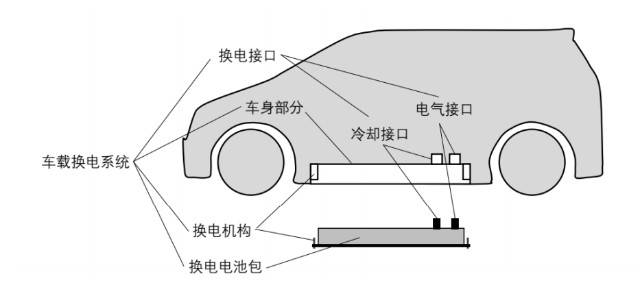

根據(jù)應(yīng)用場(chǎng)景不同,換電技術(shù)最初分為底盤(pán)換電、分箱換電、側(cè)方換電等形式。經(jīng)過(guò)十多年的技術(shù)更迭,底盤(pán)換電已成為乘用車(chē)主流換電形式,代表企業(yè)有北汽新能源、蔚來(lái)等;商用車(chē)則主要采取端部、側(cè)方換電。

圖3:底盤(pán)換電示意圖,資料來(lái)源:東方證券

俗話說(shuō)天下武功唯快不破,換電模式的最大優(yōu)勢(shì)就是耗時(shí)極短,全程僅需數(shù)分鐘,補(bǔ)能體驗(yàn)與傳統(tǒng)燃油車(chē)相當(dāng),有時(shí)候甚至更快一步。此外,相較于充電,換電模式在延長(zhǎng)電池使用壽命、維護(hù)和管理安全性、降低電網(wǎng)負(fù)荷等方面更勝一籌。

換電模式有如下優(yōu)勢(shì):

1) 對(duì)車(chē)主,除了實(shí)現(xiàn)快速補(bǔ)能,換電模式可以更好解決動(dòng)力電池折舊和二手車(chē)貶值等令每個(gè)車(chē)主頭大的問(wèn)題。另外,大部分電池自燃發(fā)生在充電過(guò)程,換電模式替車(chē)主規(guī)避了最危險(xiǎn)的環(huán)節(jié),讓電動(dòng)車(chē)主用的更安心;

2) 對(duì)車(chē)企,由于電動(dòng)車(chē)整車(chē)成本中,光是電池就占到了30%-40%,使得電動(dòng)車(chē)的整體成本被大幅抬高,很難和燃油車(chē)拼性價(jià)比;而換電模式下的車(chē)電分離顯著降低消費(fèi)者初始購(gòu)置成本,降低了消費(fèi)者的購(gòu)買(mǎi)門(mén)檻,有點(diǎn)住房按揭那意思;

3) 對(duì)電池企業(yè),動(dòng)力電池在換電站由專(zhuān)業(yè)人士控制管理,相比個(gè)人消費(fèi)者管理,前者的電池壽命可以延長(zhǎng)30%-60%;而且電池一旦有問(wèn)題在換電站就被發(fā)現(xiàn)了,可以大幅度減少電池故障;

4) 對(duì)電網(wǎng),由于快充是大電流,會(huì)給電網(wǎng)帶來(lái)一定沖擊,所以一般對(duì)于快充點(diǎn),都要求配置專(zhuān)門(mén)的變壓器,以隔離對(duì)低壓電網(wǎng)的影響。換電模式下,電池一般是小功率慢充,不僅減少電網(wǎng)的負(fù)荷,還可以在一定程度上避開(kāi)用電高峰,平衡峰谷;

5) 對(duì)社會(huì),換電站如同加油站,除排隊(duì)時(shí)間外,車(chē)輛開(kāi)入后基本不會(huì)額外花費(fèi)時(shí)間停留,在相同空間下,換電具備更高的利用率。尤其是在時(shí)間就是金錢(qián)的現(xiàn)代社會(huì),換電站給大家省下來(lái)的時(shí)間就是提高了社會(huì)效率。

換電與慢充、快充模式對(duì)比,資料來(lái)源:《電動(dòng)汽車(chē)充換電服務(wù)模式研究》,國(guó)盛證券

換電的失敗事出有因

既然換電有你說(shuō)得這么好,那為什么會(huì)出現(xiàn)開(kāi)篇所說(shuō)的,海內(nèi)外這個(gè)模式都經(jīng)歷了相當(dāng)長(zhǎng)的低谷期?

【1】曾被寄予厚望

自2009年國(guó)家推出“十城千輛”示范工程,電動(dòng)車(chē)如雨后春筍般在全國(guó)各地興起。不過(guò)早期的電動(dòng)車(chē)由于電池技術(shù)受限導(dǎo)致充電時(shí)間過(guò)長(zhǎng)、續(xù)航短,對(duì)于用戶來(lái)說(shuō)很不友好,尤其商用車(chē)和出租車(chē)。另一方面,電池的成本高昂,導(dǎo)致電動(dòng)車(chē)的購(gòu)置成本遠(yuǎn)高于同級(jí)別燃油車(chē),這同樣制約著電動(dòng)車(chē)的推廣。彼時(shí)電池的短板是由材料本身的性質(zhì)所決定,短期內(nèi)難以看到明顯的改變。

綜合權(quán)衡之后,換電模式自然成為業(yè)內(nèi)關(guān)注的焦點(diǎn)。相對(duì)充模式,換電可以更好、更快緩解電動(dòng)車(chē)痛點(diǎn)。事實(shí)上,在北京2008年奧運(yùn)會(huì)、2010年上海世博會(huì)的電動(dòng)公交車(chē)均采用電池更換的模式。

所以我們也看到在電動(dòng)車(chē)發(fā)展初期,國(guó)家電網(wǎng)首先在新能源車(chē)乘用車(chē)領(lǐng)域進(jìn)行換電技術(shù)研究,提出“換電為主、插電為輔、集中充電、統(tǒng)一配送”的商業(yè)模式。從2009-2012年,國(guó)網(wǎng)相繼完成相關(guān)技術(shù)儲(chǔ)備和出租車(chē)換電試點(diǎn)。

此外,在2011年的電動(dòng)汽車(chē)及充電裝置、儲(chǔ)能技術(shù)大會(huì)上,《我國(guó)電動(dòng)汽車(chē)充電設(shè)施發(fā)展研究報(bào)告》受到業(yè)內(nèi)熱議。作為指導(dǎo)中國(guó)電動(dòng)汽車(chē)充電設(shè)施發(fā)展的一份重要文件,報(bào)告同樣確定了“換電為主、充換結(jié)合、多種形式、市場(chǎng)導(dǎo)向”的充電服務(wù)模式。

【2】陷入低谷期

但是短短幾年之后,國(guó)網(wǎng)在充換電領(lǐng)域的經(jīng)營(yíng)思路就來(lái)了個(gè)“急轉(zhuǎn)彎”,到2013年,國(guó)家電網(wǎng)對(duì)充換電的技術(shù)路線作出重大調(diào)整,提出“主導(dǎo)快充、兼顧慢充、引導(dǎo)換電、經(jīng)濟(jì)實(shí)用”。說(shuō)是主導(dǎo),其實(shí)基本上就是放棄了換電。

在國(guó)家政策層面,從2013開(kāi)始,國(guó)家政策持續(xù)鼓勵(lì)推動(dòng)新能源汽車(chē)充電基礎(chǔ)設(shè)施建設(shè),政策不涉及對(duì)換電的支持,換電模式在政策層面遭受冷遇。

值得一提的是,在2014年,國(guó)家電網(wǎng)向社會(huì)資本開(kāi)放充換電設(shè)施市場(chǎng),隨后星星充電、特來(lái)電等民營(yíng)企業(yè)開(kāi)始進(jìn)入,充電市場(chǎng)迎來(lái)飛速發(fā)展,之后的數(shù)年,充電模式逐漸成為市場(chǎng)絕對(duì)主流。

換電之所以迅速敗北,究其原因,主要存在投資成本高、換電車(chē)輛少、標(biāo)準(zhǔn)不完善、商業(yè)模式不成熟等問(wèn)題。

1) 投資成本高。相比充電樁幾千到幾萬(wàn)的投入,單個(gè)換電站建設(shè)成本超過(guò)200萬(wàn),這還沒(méi)加上備用電池,算下來(lái)每座換電站的投資都在數(shù)百萬(wàn)元人民幣。更難的是,為了支撐換電車(chē)輛的正常運(yùn)轉(zhuǎn),往往一個(gè)試點(diǎn)地區(qū)就需建立多座換電站形成換電網(wǎng)絡(luò);

2) 電池標(biāo)準(zhǔn)化不統(tǒng)一。不同品牌、不同車(chē)型電動(dòng)汽車(chē)電池包標(biāo)準(zhǔn)化程度低,尺寸差異大,難以共用換電站,就像當(dāng)年的手機(jī)充電接口;

3) 換電車(chē)普及率低。首先是換電車(chē)輛少,當(dāng)時(shí)整體電動(dòng)車(chē)的基數(shù)都還比較小,更何況換電車(chē)倆,換電站利用效率低,增加了回本周期;其次是換電車(chē)型少,想要大規(guī)模推廣換電模式,需要從整車(chē)設(shè)計(jì)的時(shí)候就以換電模式開(kāi)發(fā),需要有一定規(guī)模的整車(chē)保有量,因此一定數(shù)量的整車(chē)廠參與支持是必不可少的;

4) 商業(yè)模式不完善。早期以Better Place和國(guó)家電網(wǎng)為代表的第三方,他們提出的換電商業(yè)化模式是自己采購(gòu)動(dòng)力電池,扮演“電池運(yùn)營(yíng)商”的角色。雖然對(duì)于消費(fèi)者來(lái)說(shuō)無(wú)需再支付購(gòu)買(mǎi)電池的費(fèi)用,能夠大大降低購(gòu)置成本,但對(duì)于整車(chē)企業(yè)來(lái)說(shuō),一旦接受這一方案,相當(dāng)于喪失了對(duì)于新能源汽車(chē)最核心部分的掌控力,生產(chǎn)電動(dòng)車(chē)只是為第三方做嫁衣,自然沒(méi)有多少車(chē)企愿意響應(yīng)。

總結(jié)一下,換電模式的“失敗”,從來(lái)不是簡(jiǎn)單的技術(shù)和投資問(wèn)題,而是商業(yè)模式、產(chǎn)業(yè)政策、行業(yè)生態(tài)、市場(chǎng)認(rèn)可等多方面綜合結(jié)果。

2013-2016年充換電相關(guān)政策,資料來(lái)源:政府網(wǎng)站

重啟換電從2020年開(kāi)始

【1】政策春風(fēng)先起

通過(guò)前文的分析可知,換電從來(lái)都是一個(gè)需要多方協(xié)調(diào)的模式,政策作為先導(dǎo)注定是最好的觀察破冰的指標(biāo)。

在2020年5月國(guó)務(wù)院發(fā)布的《政府工作報(bào)告》中,關(guān)于新基建的內(nèi)容由“建設(shè)充電樁”擴(kuò)展為“增加充電樁、換電站等設(shè)施”,這是換電站第一次被寫(xiě)入政府工作報(bào)告,亦是換電站首次被納入新型基礎(chǔ)設(shè)施行列,成為我國(guó)新基建的七大重要領(lǐng)域之一。此后,多份政府文件均提出大力發(fā)展換電模式。

直到2021年10月,換電模式真正迎來(lái)政策拐點(diǎn),工業(yè)和信息化部辦公廳印發(fā)《關(guān)于啟動(dòng)新能源汽車(chē)換電模式應(yīng)用試點(diǎn)工作的通知》,決定啟動(dòng)換電模式應(yīng)用試點(diǎn)工作,加速推動(dòng)電動(dòng)車(chē)換電模式發(fā)展,并且將北京、南京、武漢、三亞、重慶等11個(gè)城市納入首批試點(diǎn)。

一個(gè)月后,《電動(dòng)汽車(chē)換電安全要求》國(guó)家標(biāo)準(zhǔn)正式實(shí)施,這是我國(guó)汽車(chē)行業(yè)在換電領(lǐng)域的首個(gè)基礎(chǔ)通用國(guó)家行業(yè)標(biāo)準(zhǔn)。標(biāo)準(zhǔn)文件的推出,可謂是解決了換電行業(yè)的心頭病,有助于提升使用換電技術(shù)的電動(dòng)車(chē)在機(jī)械強(qiáng)度、電氣安全、環(huán)境適應(yīng)性等方面的安全水平,這就意味著換電模式邁入新階段指日可待。

2020年以來(lái)?yè)Q電行業(yè)重要政策梳理

【2】各方勢(shì)力進(jìn)場(chǎng)

自2020年以來(lái),隨著換電政策的發(fā)布和新能源市場(chǎng)的爆發(fā),等候多時(shí)的各方資本則前赴后繼涌入換電領(lǐng)域。

2020年8月,蔚來(lái)汽車(chē)正式推出BaaS車(chē)電分離電池租用方案;

2021年4月,中石化與蔚來(lái)簽署戰(zhàn)略合作協(xié)議,開(kāi)展換電站建設(shè)、運(yùn)營(yíng)工作;

2021年10月,吉利汽車(chē)推出全新?lián)Q電出行品牌—睿藍(lán);

2022年1月,寧德時(shí)代發(fā)布EVOGO換電品牌及組合換電整體解決方案和服務(wù)。未來(lái)EVOGO將選擇十個(gè)城市首批啟動(dòng)換電服務(wù),并發(fā)布更多品牌的換電車(chē)型。

除此之外,奧動(dòng)、伯坦、協(xié)鑫能科等換電站運(yùn)營(yíng)商也在加快換電站建設(shè),并積極與主機(jī)廠合作。

蔚來(lái)充換電資源一覽

【3】終端需求配合

所謂“兵馬未動(dòng),糧草先行”,未來(lái)只有建立完善成熟的充電、換電網(wǎng)絡(luò),汽車(chē)產(chǎn)業(yè)才可能從1裂變到10。

回溯歷史,換電模式其實(shí)一直面臨所謂的“先后雞還是先有蛋”的難題,即消費(fèi)者在換電站不完善的情況下不愿購(gòu)買(mǎi)換電車(chē)型,主機(jī)廠在沒(méi)有完善的換電站支持下,不愿意大規(guī)模推廣電動(dòng)車(chē),而換電運(yùn)營(yíng)商在沒(méi)有大量電動(dòng)車(chē)市場(chǎng)需求的情況下,更不愿意大規(guī)模投資。結(jié)果就是,各方陷入了“雞和蛋”的死循環(huán)。

伴隨著電動(dòng)化轉(zhuǎn)型的深入和終端消費(fèi)者接受度提升,這個(gè)怪圈逐漸被打破。如今主流汽車(chē)廠紛紛推出換電車(chē)型,換電車(chē)型的保有量也越來(lái)越多,其中最典型的就是蔚來(lái)汽車(chē)。

同時(shí),在《800V高壓快充:電動(dòng)車(chē)從1到10必須攻取的新高地》中,我們發(fā)現(xiàn)電動(dòng)車(chē)的新軟肋—充電焦慮。續(xù)航不再是電動(dòng)車(chē)的核心賣(mài)點(diǎn),產(chǎn)業(yè)發(fā)展的新矛盾已經(jīng)切換到補(bǔ)能速度,換電作為解決方案之一,理論上將是快充的有益補(bǔ)充。

圖8:主流汽車(chē)廠紛紛推出換電車(chē)型(不完全統(tǒng)計(jì)),資料來(lái)源:汽車(chē)之家,高工鋰電,長(zhǎng)江證券

【4】電力系統(tǒng)助力

換電站其實(shí)就是一個(gè)小型儲(chǔ)能電站,設(shè)想你盤(pán)下了一個(gè)換電站,那自然可以通過(guò)在用電谷底、電價(jià)便宜的時(shí)候來(lái)完成充電,然后在用電高峰時(shí)把電池賣(mài)給客戶,最終的結(jié)局就是:換電站賺取電價(jià)差額、業(yè)主縮短補(bǔ)能時(shí)間、電網(wǎng)降低負(fù)荷壓力。

所以換電可以通過(guò)調(diào)整充電時(shí)間來(lái)削峰填谷、降低電網(wǎng)負(fù)荷,實(shí)現(xiàn)儲(chǔ)能的功能。這亦是快充模式所不具備的“超能力”。

這個(gè)超能力有多大?粗略算個(gè)賬,假設(shè)有1000萬(wàn)輛電動(dòng)汽車(chē)加入換電模式,假設(shè)每輛車(chē)耗電10度,也就是一天將耗電1億度,基本相當(dāng)于兩個(gè)葛洲壩的發(fā)電量。

換電市場(chǎng)的千億級(jí)未來(lái)

最后,講到讀者最關(guān)心的話題,就是換電模式帶來(lái)的行業(yè)成長(zhǎng)空間。

測(cè)算方法也并不復(fù)雜,就是按照目前車(chē)樁比的需求缺口,再考慮到后續(xù)換電車(chē)型滲透率的持續(xù)提升即可。根據(jù)國(guó)盛證券的預(yù)測(cè),換電站的空間在千億規(guī)模級(jí)別。

2030年我國(guó)換電行業(yè)市場(chǎng)空間測(cè)算(單位:億元),資料來(lái)源:國(guó)盛證券

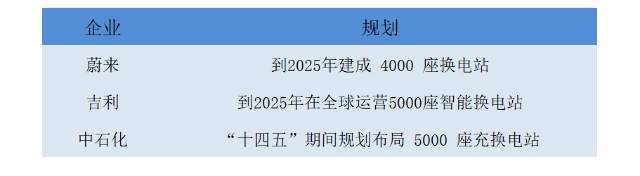

從數(shù)量規(guī)模看,根據(jù)目前幾家主導(dǎo)企業(yè)的規(guī)劃,僅蔚來(lái)、吉利、中石化這三家在十四五期間對(duì)于換電站的建設(shè)目標(biāo)就超過(guò)1.4萬(wàn)座,再加上寧德時(shí)代、奧動(dòng)新能源、伯坦科技等企業(yè)的規(guī)劃,總數(shù)量將遠(yuǎn)超過(guò)2萬(wàn)座,按照一個(gè)換電站數(shù)百萬(wàn)的投資規(guī)模,也是千億左右的投資。

隨著后續(xù)新能源換電車(chē)型銷(xiāo)量的提升和換電政策的催化,換電站的建設(shè)有望進(jìn)入加速度,在基建中的角色堪比傳統(tǒng)加油站。毫無(wú)疑問(wèn),換電模式已經(jīng)成為繼儲(chǔ)能、快充之后的另一大風(fēng)口,千億空間或只是起點(diǎn)。

圖10:主要幾家企業(yè)的規(guī)劃,資料來(lái)源:公開(kāi)資料

不可否認(rèn),今天的新能源汽車(chē)領(lǐng)域還在上演著乘用車(chē)該走充電模式還是換電模式的爭(zhēng)論,畢竟兩種路線的優(yōu)勢(shì)、劣勢(shì)都很突出,包括我們?cè)谛袠I(yè)初期也一度度換電存乎質(zhì)疑。但目前來(lái)看,隨著產(chǎn)業(yè)的一日千里,站在能源革命的角度,我們認(rèn)為可持續(xù)的電動(dòng)車(chē)未來(lái)終將演變成充換電相輔相成的格局,過(guò)多的爭(zhēng)論反倒成為了新能源產(chǎn)業(yè)發(fā)展的障礙。

隨著這次換電的發(fā)令槍重新響起,千億賽道一下子人聲鼎沸,穿過(guò)路線之爭(zhēng)的迷霧,未來(lái)的關(guān)注點(diǎn),當(dāng)在換電賽道上,去看誰(shuí)在領(lǐng)跑,又是誰(shuí)在彎道超車(chē)。(錦緞)

治:81個(gè)充電樁車(chē)位投入使用!")

翻身!7月交付或超2萬(wàn)臺(tái) “徹底激活高端純電市場(chǎng)”")

汽車(chē)技術(shù)委員會(huì)(中國(guó))")

光儲(chǔ)超充放綜合能源站建成投運(yùn)")

客服")