4月,在寧德時代EVOGO(樂行換電)發布會后的3個月,首批共4座EVOGO 換電站在廈門正式投入運營。值得玩味的是,其中一座換電站距離廈門思明區蔚來換電站僅50米。該來的還是來了,只是沒想到如此之快。

同時,預計到今年底,EVOGO會在廈門投入并建設累計30座快換站。完成這個目標后,廈門島上平均每3公里的服務半徑內就會有1座快換站。

這個建設密度,會比蔚來在廈門已有的布局更大一些。比如,蔚來換電站目前最小行車距離是3.4公里(枋湖南路站點——廈門盛德東南站點)。

說起換電,寧德時代絕對不算后來者,在某些場景甚至是先行者。2020年,寧德時代和北汽新能源簽署車電分離項目合約后,切入換電;隨后,其和福田智藍新能源攜手打造的換電重卡在北京交付,落地了國內首個換電重卡的場景應用。

從商用車到乘用車換電,寧德時代以城市為“棋盤”,“落子”廈門,對行業有何意義?

EVOGO換電站,靈活、高效、自動化

先來看看量產的EVOGO換電站是什么樣子。

根據「智能相對論」了解,換電站被設計成灰色外觀的長方體,包含了一條換電通道,以及一個可充電、存放電池的儲藏室。

如果拿EVOGO對比蔚來,前者的換電通道是單向貫通設計,后者則是單開口設計。雖然EVOGO換電站面積小于蔚來,但是EVOGO前后都要保留車道,同時考慮以后可能會出現排隊等情況,整體的運營面積可能還會大于蔚來。

這次不光是換電站,還有換電塊、用戶手機里的APP,這三個產品共同構成整套換電解決方案。在整套的建設邏輯上,我們能夠看到寧德時代盡可能把方案的靈活性、高效率、自動化發揮到極致。

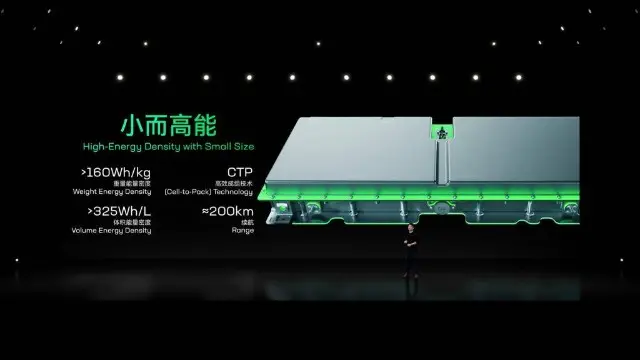

首先是換電站。EVOGO換電站做到了高集成度,強復制能力。因為其采用的是“集裝箱”模式,顧名思義,這種站容易組裝和拖運,只要場地做到足夠平整,放好再通電就基本可以正常使用了。整個站的占地面積42平方米,等于大約三個停車位,也是以后實現規模化的基礎。

換電站的換電通道前還有一個自動抬桿裝置,EVOGO利用這個裝置,是想讓換電站實現無人值守的一個狀態。當EVOGO系統中的車接近換電站入口時,抬桿裝置的攝像頭會識別并匹配車輛,抬桿后讓車進入換電通道完成換電,這個流程是高度自動化的,不需要人為干預。

其次是換電塊,采用“巧克力”設計,是一種模塊化電池。一個換電站能存儲48個換電塊,這保證了單站擁有足夠大的吞吐運營效率,在換電車流大時會更加高效。

對于用戶來說,選擇也變得靈活,不同的使用場景,用戶可以按需拿電池。開車上班通勤、逛超市買菜,可以租用一塊電池,續航里程在200公里左右;如果要出遠門,再開到換電站加一或兩塊電池就可以了,最多能給到600公里的續航里程。

最后是APP。EVOGO手機客戶端和蔚來APP類似,可以添加車輛、查看訂單,并且在APP上實現提前預約換電。當準備預約之前,可以通過APP查看附近換電站的營業時間、具體位置、站內電池數量等等。

這次不止有站,車也跟著上了。

首款合作車型是一汽奔騰NAT組合換電版,市場價格在14-15萬元,這款車電池容量53kWh,需要租賃兩塊巧克力電池。適配的這款車是針對網約車市場,所以目前換電站實際運營面向的還是B端客戶。相對于私家車而言,B端的市場空間仍然有限。

寧德時代推動換電標準化,蔚來也可坐享其成?

頭部企業的布局動作,是新市場做大規模、增長曲線加速上揚的關鍵節點,換電市場亦是如此。在「智能相對論」看來,寧德時代的優勢在于,作為電池供應商,更適合推動換電的標準化、規模化。

首先是行業地位。除少數電池自給自足的企業外,寧德時代是國內絕大多數新能源車企的電池供應商,這意味著其推動換電電池標準化具有先天優勢。數據顯示,2021年中國動力電池裝車量累計154.5GWh,同比增長142.8%。其中寧德時代裝機量為80.51GWh,市場占有率達52.1%。

其次是基建投入。選擇換電模式這個方向資金投入巨大,建站需要自己親力親為,車企面臨的壓力會遠遠大于電池供應商。對于寧德時代,在換電這件事上,他其實扮演著多個角色,分別是換電系統研發、換電站建設運營、電池資產管理。涉及到電池、補能相關的一切,寧德時代是具備技術壁壘的。

最后是適配能力。在換電車型上,寧德時代目前給出的辦法是合作車企不需要調整底盤,只需要開發適配“巧克力換電塊”的換電支架,并且適配市場80%已經上市的車型。這個可以理解為,寧德時代已經為換電市場開了一條路,要不要跟就由車企自己選擇。

而最后一點其實也指出了寧德時代在廈門試點的意義所在:“兵馬未動,糧草先行”。

選擇廈門作為起點,會成為寧德時代城市換電業務重要的宣傳廣告。廈門圍繞新能源電池材料產業布局較早,已形成材料、電池、整車為發展主體,充電、儲能、梯次利用及能源管控為配套的新能源汽車產業鏈和產業集群,廈門已是頗具“虹吸效應”的一座電動之城。

這次在廈門同寧德時代合作的換電車型一汽奔騰NAT,也是一個廣告樣本,向外界證明換電模式的可行性,從而進一步拉攏車企。

盡管如此,寧德時代落地換電站,對于包括蔚來在內的車企,仍然是利遠大于弊。

一方面,換電站的成功試點并運營,能夠提振車企信心,增強換電品牌競爭力。

目前圍繞換電站,更多的是新能源汽車和燃油車的競爭,而電池供應商和車企之間是協同大于競爭。所以,一切便于新能源車主使用和出行的技術、產品、商業模式創新,對于車企來說都是好消息。

另一方面,寧德時代推動換電模式發展,會刷新用戶對換電的認知,打消續航焦慮,也會增強用戶對蔚來等車企的認可,認可車企早期做換電體系的堅持。

新能源產業在萌芽階段時,整條產業鏈都在摸索產業發展方向,早期要多嘗試、多試錯,最終才找到一個甚至多個共存的答案。時至今日,寧德時代等玩家布局換電則是一個信號:新能源產業的發展脈絡愈發清晰,而換電必然有著獨特的優勢,可以被產業鏈重新拿起并推廣。

不過,發展換電始終是產業鏈協同作戰的事,寧德時代提供換電站,換電車型賣不賣得好還要看合作車企。主機廠需要拿出足夠優秀的新能源產品,讓更多的用戶為其買單,換電站才能從盈利這一層面上實現規模化。

而蔚來是一個特別的存在,換電自成一派且服務自家品牌。蔚來盡管聚焦于私域流量,但在換電站這件事上,是具備先發優勢的,也形成了一定的規模化。

選擇蔚來品牌的用戶,擁有了“車+補能體系”,用戶享受車時,降低了購買成本并且享受著整套服務。換電可以滿足一部分人對補能的要求,也是能促使新能源汽車快速銷售普及的一種方式,是蔚來等車企補能體系價值的延伸。

因地制宜,只有中國才能撐起換電市場

國內的對換電模式領域的研發、投入、布局火熱,寧德時代、蔚來等玩家一直在堅持。可放眼海外,原本進行過相關探索的公司,都已經放棄或以失敗告終。

比如特斯拉,在走超充路線之前,曾嘗試過兩年換電方案,后于2015年放棄;以色列公司Better Place曾高調布局,最終因換電站造價昂貴,以虧損5億美元宣告破產退出市場。要在換電領域有所建樹,離不開技術、資金、產業鏈協同,也需要企業順勢而為,因地制宜。

中國成為少數有能力撐得起換電領域發展的國家,這是因為換電模式的發展十分適配中國。

首先,國情天生有利于發展換電模式。在一線城市,國內人口居住密度要遠高于歐美,停車位、充電設施配比不足的問題始終存在,無法向歐美一樣家家具備充電條件、且擁有大量優質平原土地進行超充站建設。那么協同發展換電模式,會成為用戶選擇新能源車的重要決策因素。

除此之外,中國擁有全球最大的換電市場。截至2021年底,中國換電站前十地區共擁有1298座換電站。在未來,據方正證券預計,2025年我國換電乘用車銷量將超280萬輛,換電商用車銷量將超50萬輛;配套換電站需求約28000座,對應765億元市場規模。

中國的換電市場已經走過數年,一幅宏圖已經初具規模,在多個因素激勵下徐徐展開:

一方面是財政補貼向換電市場傾斜。比如換電站建設,重慶給出了單站不超過50萬元的補貼,海南省一次性給予投入使用的換電站15%的建設補貼,大連市對于符合條件的換電站一次性給予最高200萬元的補貼金額。

?另一方面是政策驅動行業。比如,2021年10月底,工信部印發《關于啟動新能源汽車換電模式應用試點工作的通知》,決定啟動新能源汽車換電模式應用試點工作,預期推廣換電車輛10萬輛以上、換電站1000座以上。這還意味著,國家和地方會適當給予企業場地審批和相關配套的便利,助推換電站建設。

在這樣的大背景下,車企、運營商和電池供應商都紛紛加速技術研發和產品建設的步伐。

以蔚來為例,其發布了第二代換電站。新換電站的服務能力是之前的4倍,單日可完成312次,同時支持自動泊入、車內一鍵自助換電。

不同于一代,二代雖然也設換電值守專員,但換電值守專員只負有監督、檢查、管理的職責,以備前來換電的司機朋友有急事需要幫助處理之用。像是在換電過程中,司機師傅無意中將車門打開,引發車輛正在換電的過程中斷等,這就需要值守專員緊急處理。

按照計劃,蔚來會在今年年底前,累計建成1300座換電站;在2025年之前,每年都會新增600座換電站,預計到2025年底,全球換電站將會布局超過4000座。

不僅是蔚來,還有北汽新能源、吉利、小鵬、比亞迪等企業相繼布局,意在時代的風口上搶占身位。對于行業頭部寧德時代而言,以上游電池供應商的身份提供公共補能平臺,從B端走向C端,更多帶來的是行業意義,新能源車企都可能會從中受益。

")