各地區(qū)市場概況

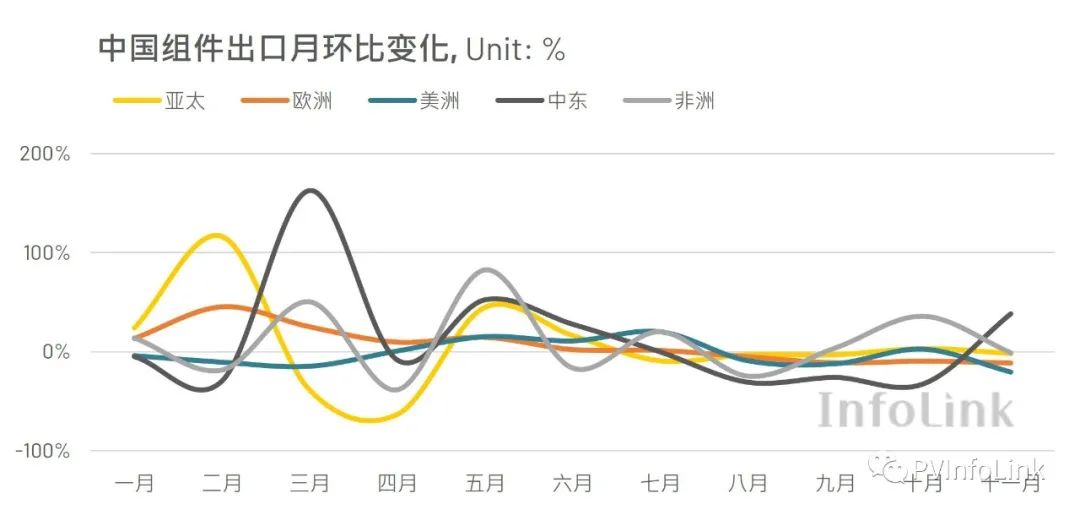

以地區(qū)區(qū)分,除了中東以外,其他區(qū)域市場的需求在十一月都呈現(xiàn)衰退,與上月相比減少較大的區(qū)域市場除了連續(xù)縮減的歐洲外,美洲市場在本月也出現(xiàn)明顯的下降。

歐洲地區(qū)

歐洲11月從中國進(jìn)口了6.1GW的光伏組件,同比成長127%,月環(huán)比則減少12%,相比上月的6.9GW減少了0.8GW。一至十一月累積從中國進(jìn)口80.7GW的光伏組件,占中國一到十一月整體組件出口的56%,為中國目前最主要的出口市場。

歐洲本地沒有完整的光伏供應(yīng)鏈,光伏產(chǎn)品需求主要仰賴中國進(jìn)口,今年在烏俄沖突影響下傳統(tǒng)能源價格飆漲,能源轉(zhuǎn)型需求迫切,光伏需求大量提升,西班牙、德國、波蘭等國家都出現(xiàn)大幅度的成長,因此上半年從中國進(jìn)口量從一月的3.9GW快速增加,在七月來到單月9.1GW的需求頂峰。雖長期潛在需求十分旺盛,但今年面臨逆變器、安裝人力短缺等問題,庫存消化能力落后進(jìn)口速度,根據(jù)Infolink了解,今年歐洲實際裝機(jī)量與組件進(jìn)口量有相當(dāng)大幅度的落差,而廠商也因過高的庫存水位在下半年逐漸減少進(jìn)口,自中國進(jìn)口量自七月呈現(xiàn)連續(xù)下滑,顯現(xiàn)拉貨能力的疲軟。假期影響、冬天施工不易等因素,使得一、四季度為傳統(tǒng)歐洲市場淡季,今年第四季需求已大致確定,推測明年一季度需求也還難以恢復(fù)今年二、三季度水平。

亞太地區(qū)

亞太市場11月從中國進(jìn)口約1.9GW的光伏組件,同比減少5%,月環(huán)比則下降2%,從中國進(jìn)口量相對上月持穩(wěn)。一到十一月累積從中國進(jìn)口26.7GW,相比去年同期增長32%。

今年亞太市場第一季波動較大,主因是受到印度BCD法案對組件課征的40%關(guān)稅影響,三月關(guān)稅生效后印度市場快速萎縮,每月平均僅剩85MW,但一到三月拉貨潮間進(jìn)口的8.1GW仍讓印度穩(wěn)居2022亞太地區(qū)最大市場的地位。若是將印度的影響排除,亞太地區(qū)其他國家的中國組件進(jìn)口量則是在印度市場衰退后,于第二季出現(xiàn)明顯提升,并維持每月約1.8GW的需求直到11月,變動幅度相對較小,大致可分為日本、澳洲及東南亞各國。日本1到11月間共從中國進(jìn)口約6.4GW的光伏組件,相較去年成長約20%,為今年亞洲第二大、全球第五大的中國本土組件出口市場,其下半年進(jìn)口表現(xiàn)優(yōu)于上半年,趨勢大致與2021年相同。澳洲為亞太地區(qū)第三、今年全球第七大的中國本土組件出口市場,今年累積從中國進(jìn)口約4.7GW的光伏組件,第四季呈現(xiàn)明顯衰退,10、11月進(jìn)口皆減少至低于300MW,若12月下降趨勢維持,全年中國進(jìn)口可能會不及去年全年的5.1GW。其余國家主要包括泰國、菲律賓、韓國及其他東南亞國家,今年的月度需求呈現(xiàn)上升趨勢,1-11月累積從中國進(jìn)口6.8GW的光伏組件,相較去年同期有高達(dá)47%的成長。

美洲地區(qū)

美洲地區(qū)11月從中國進(jìn)口1.7GW的光伏組件,同比減少23%,相較上月環(huán)比減少21%,下降幅度十分明顯。1到11月累積從中國進(jìn)口23.2GW,相較去年同期成長63%。本月從中國進(jìn)口組件量大幅度減少的來源為巴西進(jìn)口的下降,巴西為今年美洲地區(qū)最大市場,1到11月間從中國進(jìn)口了16.8GW的光伏組件,相較去年同期大幅度增長將近80%,,今年大規(guī)模進(jìn)口的主因為今年初正式頒布的14.300法案,預(yù)計于明年開始對小型分布式項目課征電網(wǎng)使用費,因此出現(xiàn)大量搶裝潮,巴西一舉躍進(jìn)成為中國光伏組件今年全球第二大市場,僅次于歐洲轉(zhuǎn)運樞紐荷蘭;然而本月從中國組件進(jìn)口從上月的1.5GW下滑28%至1.1GW,推測可能因為時間上已接近法案生效時間,再加上今年前幾個月進(jìn)口力道強(qiáng)勁,在當(dāng)?shù)匾牙鄯e一定庫存而減少拉貨需求,目前已有單位提出申請希望延后規(guī)費實施時間,需等待審議結(jié)果公布。除了巴西外,美洲地區(qū)其他國家需求主要來自智利、哥倫比亞、墨西哥、多米尼加共和國等,今年累積進(jìn)口相對去年皆有明顯增長,各國本月從中國進(jìn)口量呈現(xiàn)漲跌不一,但變化量相對不大,對整體美洲市場影響力遠(yuǎn)不如巴西顯著。

中東與非洲地區(qū)

中東本月從中國進(jìn)口約0.8GW的光伏組件,同比增長92%,月環(huán)比增加38%。1到11月總共進(jìn)口10.3GW,相比去年同期成長75%。中東地區(qū)主要的需求來自阿聯(lián)酋、巴基斯坦、以色列及沙特阿拉伯,今年尤其以阿聯(lián)酋和沙特阿拉伯成長最多。阿聯(lián)酋今年累積進(jìn)口超過3GW,相對去年僅800MW出現(xiàn)倍數(shù)成長,成為中東最大需求來源,沙特也從去年不到100MW增加至1.1GW,增長幅度顯著,兩國的進(jìn)口量月數(shù)據(jù)波動較大,推測主因來自大型項目的訂單履行。中東地區(qū)受到大型項目的持續(xù)推行影響,成長動能旺盛,且近期沙特也與中國簽訂了多項包含綠能領(lǐng)域的投資協(xié)議,明年需更加關(guān)注市場動態(tài)。非洲地區(qū)十一月進(jìn)口中國組件約0.29GW,同比成長58%,由于基期較小實際變化量不顯著;月環(huán)比減少1%,變化亦相對微小。

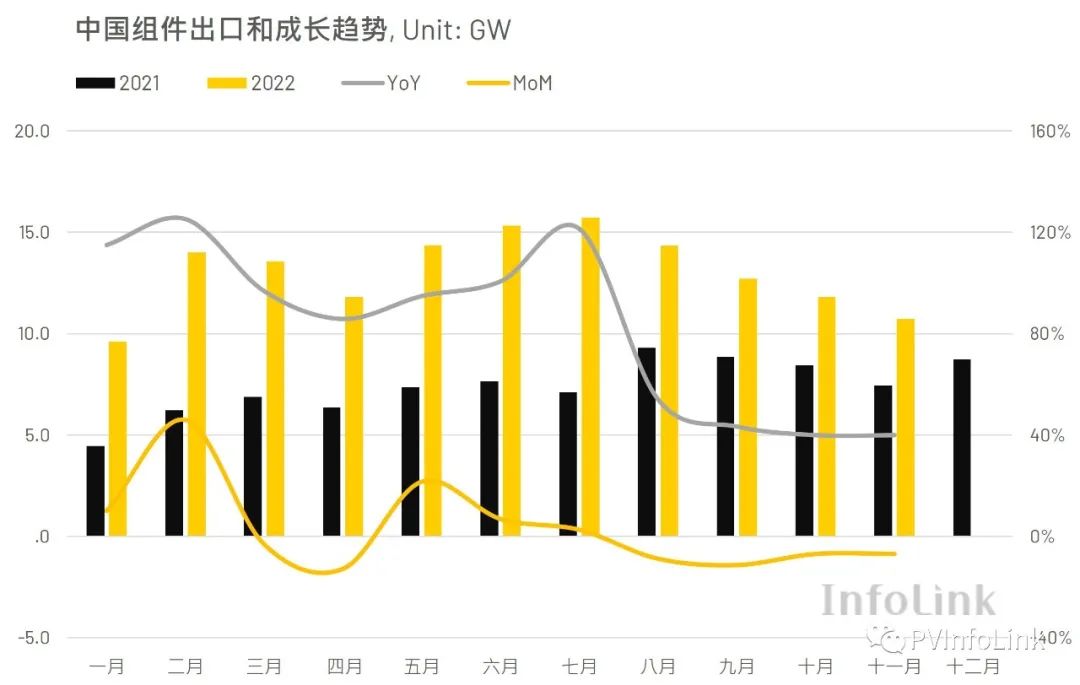

2022已至尾聲,下半年中國組件出口數(shù)據(jù)呈現(xiàn)連續(xù)的下跌,主因為占今年市場份額56%的歐洲市場在七月前拉貨力道過猛,累積較高庫存水平而于七月后開始減少進(jìn)口,對比歐洲實際裝機(jī)與組件進(jìn)口的差距,同樣情形也可能出現(xiàn)在今年需求大幅增加的巴西,因此推測高庫存還會在短期內(nèi)持續(xù)對海外需求造成影響。展望明年整體出口,受到歐洲市場年初疲軟影響、巴西需求的降低等因素,推測海外拉貨動能應(yīng)該會在明年二季度才會出現(xiàn)再次出現(xiàn)成長。

委員會(中國)")

客服")