2022年12月以來,光伏產業鏈各環節產品價格均開啟下跌趨勢。PV Infolink發布的最新數據顯示,多晶致密料均價下跌7.9%,硅片價格降幅區間為9.8%-11.1%,電池片各尺寸均價降幅在4.2%-6.5%,組件價格下跌約1%。

專家表示,本輪硅料降價的主要原因在于供給放量,這將進一步刺激行業需求釋放,產業鏈利潤即將迎來再分配,電池片、組件環節有望受益。后續光伏產業鏈價格仍將繼續波動。短期來看,硅料、硅片由于2023年初需求復蘇或將出現階段性觸底趨勢,但長期來看,相對充足的供給還是會帶來硅料硅片價格趨勢性下滑。

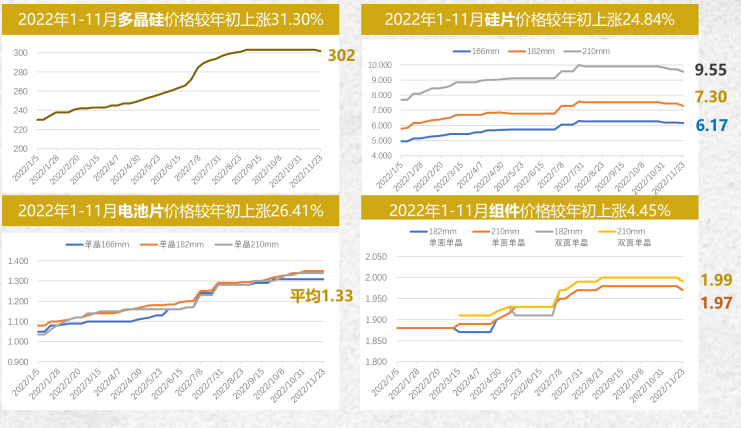

光伏產業鏈價格逐步回落

2022年1-11月,光伏產業鏈各環節產品價格不斷上漲。

根據中國光伏行業協會數據,2022年前11個月,多晶硅價格較年初上漲31.30%;硅片價格較年初上漲24.84%;電池片價格較年初上漲26.41%;組件價格較年初上漲4.45%。

圖片來源:中國光伏行業協會

圖片來源:中國光伏行業協會

針對這一情況,相關部門先后出臺多項政策促進光伏產業鏈供應鏈健康發展。8月24日,工信部等三部門聯合印發《關于促進光伏產業鏈供應鏈協同發展的通知》,提出部署促進光伏產業鏈供應鏈協同發展,規范行業秩序,積極穩妥有序推進全國光伏市場建設。10月9日,上述三部門集體約談了部分多晶硅骨干企業及行業機構,引導相關單位加強自律自查和規范管理。10月28日,國家發改委、國家能源局聯合印發《關于促進光伏產業鏈健康發展有關事項的通知》,從八方面著力紓解光伏產業鏈上下游產能、價格堵點,提升光伏發電產業鏈供應鏈配套供應保障能力。

相關部門的指導對光伏產業鏈供應鏈的協調發展起到積極促進作用。自10月底起,光伏產業鏈上游價格開始松動,硅片環節率先降價。10月31日,TCL中環下調各尺寸單晶硅片價格,降幅為3.1%-4.1%。11月24日,隆基綠能將主流166mm、182mm單晶硅片的報價分別下調1.4%和1.6%。緊接著11月27日,TCL中環再度下調單晶硅片價格。目前,硅片已成為光伏產業鏈價格跌幅最大的環節。根據中國有色金屬工業協會硅業分會最新數據,166mm、182mm、210mm三種型號的單晶硅片成交均價分別降至5.08元/片、5.41元/片、7.25元/片,周環比跌幅分別為15.2%、20%、18.4%。12月23日,隆基綠能和TCL中環再次下調硅片價格,相較之前,全線降幅均超過20%。

硅料價格也進入下行通道。公開數據顯示,目前,多晶硅致密料均價為255元/千克,周環比下降7.9個百分點,連續五周下跌。單晶復投料主流成交價格為280元/千克,較上周減少了 5.08%;單晶致密料從285/千克跌落至275元/千克,跌幅為 3.51%,低價區間來到265元/千克,距離2022年內高點309元/千克,降幅近15%。

此外,硅料、硅片價格下調也已傳導至產業鏈下游電池片、組件環節。目前,182mm、210mm電池片現貨均價均跌至1.15元/瓦,環比分別下降6.5%、5.7%,182mm單面單玻組件和210mm單面單玻組件現貨均價均跌至1.91元/瓦,環比均下降1%。

隆基綠能相關負責人告訴《中國電子報》記者,本輪硅料價格的下跌主要跟供需關系有關。一方面,硅料產能持續釋放,供應壓力有所緩解。另一方面,每年第一季度是傳統裝機淡季,受新年、冬季施工等多方面因素影響,下游裝機需求有一定萎縮。數據顯示,截至2022年第三季度,硅料年化產能已超過400吉瓦,第四季度硅料年化產能將快速爬升至超過500吉瓦,創下近三年來的季度最大增幅。

而硅片環節價格的下跌,則是受上游硅料價格走勢影響,隨行就市。“在硅料價格下降的基礎上,硅片價格持續走低符合產業鏈的趨勢。上游產業鏈供應持續緩解,硅片企業開工率快速爬坡,低價硅料生產的組件逐漸進入市場,組價價格也有望回歸下行。這有利于刺激下游裝機需求快速增加,推動行業健康發展。”上述負責人告訴《中國電子報》記者。

在中信建投電新行業高級分析師崔逸凡看來,本輪硅料降價的主要得益于供給放量,這將進一步刺激行業需求釋放。短期來看,硅料、硅片由于2023年初需求復蘇或將出現階段性觸底趨勢,但長期來看,相對充足的供給還是會帶來硅料硅片價格趨勢性下滑。

產業鏈利潤或將向下游轉移

光伏制造產業鏈主要分為硅料、硅片、電池片和組件四個環節。

在過去兩年間,硅料價格漲勢兇猛,光伏行業一度“擁硅為王”。數據顯示,自2021年初起,硅料價格從80元/千克上漲至今年第三季度的超過300元/千克,累計漲超三倍,創下十年新高。硅料企業拿走了光伏產業鏈大部分的利潤,成為最大受益者。據統計,今年前三個季度,硅料龍頭企業通威股份、大全能源分別實現歸屬上市公司股東凈利潤217.30億元和150.85億元,同比增長265.54%和237.23%。大全能源前三季度銷售毛利率甚至高達近74%。

大全能源稱,本期業績的顯著增長主要得益于硅料供求關系持續緊張,加上公司年初新增產能釋放,前三季度硅料銷售量利齊升,盈利能力持續提升。通威股份表示,高純晶硅產品市場需求持續旺盛,價格同比上漲,疊加公司新產能快速爬坡達產,實現量利大幅提升。

剩余環節中,硅片企業掌握一定定價權,可以較好地將上游硅料的漲價向下傳導,從而相應擠壓了電池片、組件環節的利潤。例如,組件廠商晶澳科技前三季度的毛利率為13.44%,天合光能前三季度的毛利率為13.45%,均相較去年同期微降。上述公司表示,毛利率的微降主要是受上游硅料價格較高影響。

然而,業內專家認為,隨著硅料供應瓶頸逐步解除,產業鏈利潤將由上游環節向下游轉移,電池片和組件環節有望在產業鏈利潤重新分配中受益。

圖片來源 天合光能

圖片來源 天合光能

安徽華晟新能源科技有限公司的董事長徐曉華表示,目前,光伏產業鏈利潤已經開始從硅料環節轉移。預計在2023年,利潤分配會往高效電池片方面轉移。

國金證券股份有限公司新能源與電力設備首席分析師姚遙認為,2023年能分享到硅料利潤轉移的環節,一定是產能或者供給增長慢于硅料擴張,或者集中度提升趨勢明顯的環節,例如,電池片、石英砂、坩堝輔材等。“電池片雖然擴產很多,但是由于技術路線仍存在不確定性,所以它的擴產規模和硅料供應增幅基本匹配。因此,我們預計2023年電池片的利潤水平有可能擴張,而硅片利潤則有可能受到壓縮。”姚遙說。

崔逸凡告訴《中國電子報》記者,硅料降價時制造端利潤如何演繹,核心決定因素在于需求。需求高速增長的情況下,制造端能夠截留住部分硅料降價的利潤空間,而在需求萎縮的情況下,制造端盈利同樣也會被壓縮。“我們預測,2023年全球光伏需求仍會維持快速增長,保守預估增速至少40%,因此硅料降價帶來的利潤空間將大概率轉移至電池、組件等下游制造環節。而電池、組件是否能留存利潤,還需要關注供需情況、競爭情況、產品差異化等。當前,電池單瓦利潤還在持續上行,組件格局也有望向好,對客戶的議價能力有望不斷提升,但后續發展還有待持續觀察。”崔逸凡說。

")