11月30日,以重型卡車為代表的上市公司領(lǐng)漲全市場,一汽解放強(qiáng)勢漲停,中集車輛漲超6%,中國重汽漲超4%。

此次重卡板塊的大漲與往常題材操作不同,在經(jīng)歷了超一年的調(diào)整后,大部分重卡概念股都跌去了近一半的市值,如今的底部放量大漲是否是行業(yè)困境反轉(zhuǎn)的開始?本文將詳細(xì)解析。

01

重卡行業(yè)正走出周期谷底

根據(jù)中汽協(xié)相關(guān)數(shù)據(jù),2022 年 10 月,重型貨車銷量 1.60 萬輛,同比+27%;中輕型貨車銷量合計 12.94 萬輛,同比-15%。重卡的銷量增幅在十月終于轉(zhuǎn)正,這在一定程度上表明行業(yè)正走出周期底部。

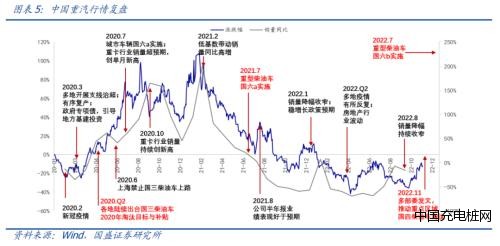

重卡板塊的走勢是極具周期性的。小編以行業(yè)龍頭中國重汽為例,它的走勢行情與排放標(biāo)準(zhǔn)政策、銷量增幅極度相關(guān)。從2020年一季度開始到2021年2月,中國重汽因為各地陸續(xù)推出國三柴油車2020年淘汰目標(biāo)與補(bǔ)貼,換車需求下重卡銷量持續(xù)創(chuàng)新高,股價也因此從18元附近漲至47元翻了近三倍。但是,伴隨著國五國六替換周期,重卡行業(yè)進(jìn)入了短暫的陣痛期。

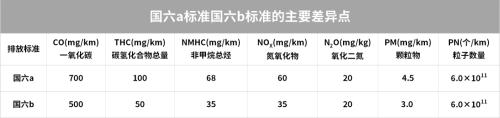

國六B汽油屬于國六標(biāo)準(zhǔn)汽油(國家第6階段機(jī)動車污染物排放標(biāo)準(zhǔn))的一種。相比國六A標(biāo)準(zhǔn)汽油,國六B標(biāo)準(zhǔn)汽油烯烴含量由18%降至15%,烯烴含量降低后汽油發(fā)動機(jī)燃燒更加充分,可以減少發(fā)動機(jī)積碳和膠質(zhì)沉積,而且尾氣中的一氧化碳和氮氧化物的排放量明顯下降。也就是說,國六B汽油要比國六A汽油清潔度更高、更環(huán)保。

從經(jīng)濟(jì)學(xué)角度來看,重卡企業(yè)在國五切換國六面臨著三大陣痛:

一是國六車成本提高,導(dǎo)致市場需求下降。伴隨著國六成本和售價的提高,重卡行業(yè)整個大盤需求將下降,每一家企業(yè)都要承受銷量、利潤的下降,這個陣痛可能對所有企業(yè)來說是“最大的痛”;

二是重卡產(chǎn)品的替代效應(yīng)擴(kuò)大。隨著重卡購買、使用、維修等成本上升,終端運(yùn)費(fèi)也可能會隨之上升,這將導(dǎo)致鐵路運(yùn)輸、航空運(yùn)輸?shù)忍娲?yīng)增加;

三是企業(yè)面臨成本的大幅上升。到國六階段,整車廠將面臨著產(chǎn)品、培訓(xùn)、維修保養(yǎng)等成本上升,這對重卡企業(yè)來說,挑戰(zhàn)是非常大的。

重卡銷售進(jìn)入了下行周期至今,中國重汽的股價也隨之走弱,一度跌至8.95元跌去了近81%的市值。如今,重卡的銷量同比下滑幅度已經(jīng)逐漸收窄,并已經(jīng)變成正增長;國六 b 排放標(biāo)準(zhǔn)將于 2023 年 7 月 1 日開始全面實施,在新的排放標(biāo)準(zhǔn)實施前,符合原標(biāo)準(zhǔn)的商用車車型庫存集中釋放,疊加低基數(shù)效應(yīng),有望助力行業(yè)實現(xiàn)新一輪的上漲周期。

02

行業(yè)正向新邏輯轉(zhuǎn)變

從中國宏觀經(jīng)濟(jì)發(fā)展趨勢看,中國重卡市場正處于由舊邏輯向新邏輯轉(zhuǎn)變的過程。所謂的老邏輯主要有三個特點(diǎn):通用性、市占率、低價。具體地說,中國商用車銷售的產(chǎn)品普遍是通用規(guī)格產(chǎn)品,而特殊應(yīng)用設(shè)計的專用車比例仍然較低。

市場參與者的主要競爭焦點(diǎn)是市場份額的競爭,而低價是影響競爭的主要因素。這是因為中國的物流運(yùn)輸業(yè)在過去的邏輯中非常分散,以小客戶為主,如果沒有足夠的貨源,每年的里程也不會太多,所以為了生存用戶必須考慮投資成本。過去一段時間,由于提前購買國五卡車,2020年國內(nèi)重卡銷量高達(dá)160萬輛直接透支了2021年至今的需求。隨著市場下行,新邏輯將進(jìn)入過渡期。

過渡期具有三個特征:產(chǎn)能調(diào)整,重組,適應(yīng)新的標(biāo)準(zhǔn)法規(guī)。到了這一階段,行業(yè)重組將會調(diào)整產(chǎn)能,通過提升標(biāo)準(zhǔn)推動整個行業(yè)的升級。如果一切順利,中國重型卡車將在2025年進(jìn)入新的市場邏輯。

在這一市場邏輯下,卡車被設(shè)計為特定應(yīng)用,企業(yè)的目標(biāo)不是生產(chǎn)低價產(chǎn)品,而是幫助客戶提高生產(chǎn)效率和符合國家法規(guī)要求。最終要為所有利益相關(guān)者創(chuàng)造價值,包括司機(jī)、運(yùn)輸公司、社會等等。

相對于跌入谷底的傳統(tǒng)重卡市場,新能源重卡則是一路高歌猛進(jìn)。2021年可被認(rèn)為新能源重卡的元年:從2021年1月銷量不到200,滲透率僅0.09%,一路拉升至2021年12月銷量突破3000,滲透率達(dá)5.67%,新能源重卡市場急劇擴(kuò)張,成為傳統(tǒng)重卡市場的新興驅(qū)動力。科爾尼認(rèn)為,截至 2030 年,中國市場的新能源重卡將實現(xiàn) 18% 的滲透率,并在大多數(shù)運(yùn)營場景下實現(xiàn)對于燃油車的顯著經(jīng)濟(jì)性優(yōu)勢。

中國重汽以新能源為新發(fā)展方向,面向牽引、載貨、工程、專用四大類車型,開發(fā)全系新能源商用車產(chǎn)品;陜汽控股積極在新能源產(chǎn)品方面布局,積極推進(jìn)聯(lián)合研發(fā)戰(zhàn)略。

東風(fēng)汽車積極進(jìn)行價值鏈延伸,率先推出“換電物流整體解決方案”能夠為客戶提供無動力電池底盤、整體車輛方案、換電物流整體運(yùn)營方案的多維度解決方案,同時發(fā)布“鯤躍”生態(tài)品牌,搶占新能賽道。

2022年7月13日,一汽解放發(fā)布了首個智慧動力域平臺,搭建了G、H、E、F四大解決方案平臺,其中H、E、F三個平臺都實現(xiàn)了新能源油電混動、純電動和燃油電池三大技術(shù)的覆蓋。

中集車輛積極研發(fā)新能源輕量化城市渣土車,產(chǎn)品采用超高強(qiáng)度耐磨鋼,在輕量化、耐用、耐腐蝕以及載重能力擁有領(lǐng)先優(yōu)勢。此外,中集車輛積極開發(fā)充電與換電型的混凝土攪拌車產(chǎn)品,以小容量的電池,提供攪拌罐的旋轉(zhuǎn)動力,節(jié)能減排。

財通證券認(rèn)為重卡行業(yè)有望逐步企穩(wěn),低點(diǎn)已出現(xiàn),可適當(dāng)關(guān)注市場份額穩(wěn)步提升的中國重汽,新業(yè)務(wù)拓展順利的濰柴動力,國外業(yè)務(wù)拓展迅速的中集車輛。

委員會(中國)")

")

客服")