日前召開的第八屆中國(guó)電動(dòng)汽車百人會(huì)論壇上,來自政府相關(guān)部門、電動(dòng)汽車行業(yè)機(jī)構(gòu)與領(lǐng)先企業(yè)代表齊聚論壇,從不同維度探討中國(guó)新能源汽車產(chǎn)業(yè)上下游的發(fā)展方向。

通過對(duì)本次汽車大會(huì)熱點(diǎn)的關(guān)注,開源證券電力設(shè)備與新能源團(tuán)隊(duì)發(fā)布行業(yè)深度報(bào)告《從百人會(huì)看鋰電未來趨勢(shì)——變革在加速》,我們認(rèn)為,在頂層制度、技術(shù)創(chuàng)新雙重加持下,電車賽道維持高景氣,鋰電池產(chǎn)業(yè)鏈變革也將不斷加速。

上游原材料上漲帶動(dòng)多元化降本,促進(jìn)市場(chǎng)化發(fā)展提速

—

1、鋰資源供需平衡2-3年后可能恢復(fù)正常,技術(shù)進(jìn)步帶動(dòng)成本下降

對(duì)于新能源汽車行業(yè)而言,提升電池材料供給水平,要圍繞資源開采冶煉、電池技術(shù)研發(fā)創(chuàng)新和回收利用系統(tǒng)建設(shè)。應(yīng)對(duì)鋰、鎳等原材料交易市場(chǎng)進(jìn)行管理、暢通國(guó)際物流渠道,保障全球動(dòng)力電池材料供應(yīng)。

(1)鋰資源供需平衡預(yù)計(jì)2-3年后恢復(fù)正常,宜春礦產(chǎn)可終結(jié)鋰資源短缺

鋰資源供需平衡 2—3 年后有可能恢復(fù)正常。由于新能源汽車的需求增長(zhǎng),電池價(jià)格會(huì)有上漲,再往材料領(lǐng)域傳遞,就有更大的放大效應(yīng),本輪價(jià)格上漲和2016—2018 年鋰資源上漲的原因基本相同。

從供需面看,恐慌性庫存儲(chǔ)備帶來的需求放大是暫時(shí)的,隨著碳酸鋰供應(yīng)能力的提升,將逐步回歸基本需求面。根據(jù)歐陽明高預(yù)測(cè),預(yù)計(jì)兩三年后有可能恢復(fù)完全的供需平衡。

世界鋰都宜春,將終結(jié)鋰資源短缺。根據(jù)國(guó)軒高科李縝預(yù)測(cè),預(yù)計(jì)2025年中國(guó)鋰資源需求量為60萬噸。2021年到2025年,未來五年隨著四川宜春鋰云母工程的快速成長(zhǎng),青海鹵水提鋰技術(shù)的提升,四川鋰輝石資源的開采,還有電池回收技術(shù)的進(jìn)步,進(jìn)口鋰資源的需求量將大幅減少。其中預(yù)計(jì)在2025年在宜春要形成50萬噸的鋰資源開發(fā),徹底終結(jié)中國(guó)鋰資源的短缺情況。

(2)電池回收逐步替代原始資源需求

預(yù)計(jì) 2030 年之后電池材料回收將形成規(guī)模,2050年前后原始礦產(chǎn)資源和回收資源的供給量將達(dá)到相當(dāng)水平;更長(zhǎng)期來看,回收資源將逐步完全替代原始資源需求。2040年回收電池提供材料的總供給與制造電池對(duì)原材料的總需求將達(dá)到平衡。

2、整車企業(yè)著力關(guān)注原材料供給及供需平衡問題

因磷酸鐵鋰不含稀有金屬,更加匹配社會(huì)資源承受度。原材料價(jià)格大幅上漲是行業(yè)需要克服的挑戰(zhàn)。調(diào)控電動(dòng)車上游原材料資源價(jià)格的管控,防止上游資源被過分的壟斷。

新能源汽車銷量創(chuàng)新高,但上游原材料供需嚴(yán)重失衡。整車車企如比亞迪建議參照農(nóng)業(yè)的糧食儲(chǔ)備調(diào)節(jié)機(jī)制,研究設(shè)立一個(gè)積分池調(diào)節(jié)供需平衡,增強(qiáng)積分價(jià)格的可預(yù)見性。

我們認(rèn)為,成本不斷漲價(jià)有利于電池技術(shù)和材料技術(shù)的突破,目前鋰電產(chǎn)業(yè)的發(fā)展因資源不斷漲價(jià)而進(jìn)入了新一輪洗牌,技術(shù)能力弱、成本控制差的企業(yè)將被淘汰。

產(chǎn)業(yè)鏈下游整車車企高速發(fā)展,動(dòng)力技術(shù)路徑多樣化

—

1、新能源整車產(chǎn)業(yè)發(fā)展保持高增速,機(jī)會(huì)與風(fēng)險(xiǎn)并存

新能源車行業(yè)未來機(jī)會(huì)與風(fēng)險(xiǎn)并存。目前行業(yè)具有兩大重要機(jī)遇,(1)自動(dòng)駕駛,自動(dòng)駕駛正在成為智能汽車的競(jìng)爭(zhēng)焦點(diǎn),各方的投入、政府政策的支持以及相關(guān)企業(yè)的競(jìng)爭(zhēng)將加速自動(dòng)駕駛時(shí)代的到來。(2)車路協(xié)同,“車路云圖”融合發(fā)展是中國(guó)汽車產(chǎn)業(yè)換道超車的關(guān)鍵路徑。

2、各頭部整車車企發(fā)展皆有突破

比亞迪頂級(jí)研發(fā)能力、銷量冠軍身份凸顯龍頭地位。2021年比亞迪憑刀片電池DM-i超級(jí)混動(dòng)、E平臺(tái)3.0等顛覆性技術(shù),堅(jiān)持純電動(dòng)和插電混動(dòng)兩條腿走路,迎來了技術(shù)、產(chǎn)品和市場(chǎng)的快速發(fā)展。造車新貴小鵬汽車發(fā)展超預(yù)期,研發(fā)投入不斷加大。2021年是小鵬高速發(fā)展的一年, 2021年小鵬汽車全年交付了有9.8萬輛智能汽車,拿下造車新勢(shì)力第一名。小鵬汽車研發(fā)人員的占比已經(jīng)超過40%,累計(jì)研發(fā)投入超90億元,研發(fā)能力和新產(chǎn)品推出值得期待。理想堅(jiān)定堅(jiān)持國(guó)家純電驅(qū)動(dòng)技術(shù)戰(zhàn)略——采用增程式方案力爭(zhēng)減排降碳。長(zhǎng)安汽車開創(chuàng)第三次創(chuàng)業(yè)——創(chuàng)新創(chuàng)業(yè)計(jì)劃,至今已迭代至5.0,持續(xù)推進(jìn)“香格里拉”計(jì)劃,成效已現(xiàn)。以場(chǎng)景為導(dǎo)向,北汽福田聚焦產(chǎn)品創(chuàng)新。目前北汽福田城市物流、末端配送、港口、城建、礦山、長(zhǎng)途運(yùn)輸?shù)戎匦瓦\(yùn)輸領(lǐng)域,全部推進(jìn)零碳商用車,燃料電池全覆蓋。

3、新能源車智能化提速,車企紛紛加碼

小鵬智能駕駛大顯神威,2022年擬推出XPILOT3.5開啟輔助駕駛下半場(chǎng)。智能輔助駕駛系統(tǒng)XPILOT3.0的用戶滲透率達(dá)到驚人的96.2%,NGP里程滲透率達(dá)到62%,期待未來里程滲透率能達(dá)到90%以上。基于XPILOT3.0,小鵬計(jì)劃在2022年推出從高速到城市場(chǎng)景的XPILOT3.5,為智能輔助駕駛開啟下半場(chǎng)。

XPILOT3.0系統(tǒng)用戶滲透率達(dá)到驚人的96.2%

資料來源:2022中國(guó)電動(dòng)汽車百人會(huì)

廣汽埃安ICV持續(xù)投入,“星靈”電子電氣架構(gòu)成為公司智能招牌。廣汽埃安的L2+(自動(dòng)輔助駕駛功能)裝載率高達(dá)50%。在ICV的科技創(chuàng)新方面,廣汽埃安將會(huì)依托“星靈電子電氣架構(gòu)”,全面提升ICV的科技創(chuàng)新實(shí)力,打造全天候的智駕感知方案。

電池產(chǎn)業(yè)新技術(shù)逐漸邁向成熟

—

1、電池材料新技術(shù):打造全新研究路徑

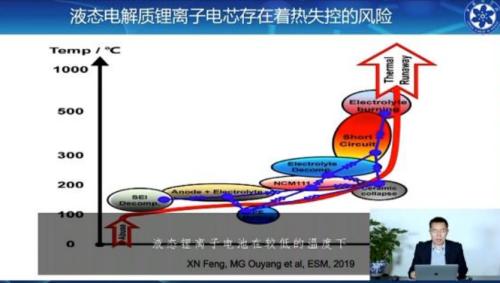

目前廣泛使用的液態(tài)電解質(zhì)鋰離子電池存在著熱失控的風(fēng)險(xiǎn)。中國(guó)科學(xué)院物理研究所研究員李泓在電動(dòng)車百人會(huì)議上提出:用不容易燃燒的固態(tài)電解質(zhì)代替容易燃燒的液態(tài)電解質(zhì),由此形成的全固態(tài)電池具有更高的安全性,理論上也具有高的能量密度和功率密度。

液態(tài)電解質(zhì)鋰離子電池存在著熱失控的風(fēng)險(xiǎn)

資料來源:2022中國(guó)電動(dòng)汽車百人會(huì)

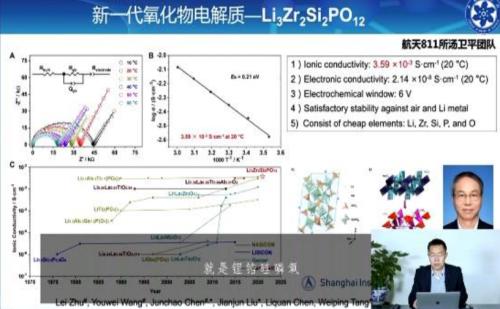

氧化物電解質(zhì)有望成為高性能電池的重要選擇

資料來源:2022中國(guó)電動(dòng)汽車百人會(huì)

高比能量是未來發(fā)展大方向。未來的電池將朝著更高的比能量發(fā)展,同時(shí)整個(gè)電芯從液體向著更安全的混合固液和全固態(tài)電池發(fā)展,因此更高比能量的高鎳和富鋰錳基正極將成為大發(fā)展方向,以滿足續(xù)航里程達(dá)到1000km的乘用車要求以及電動(dòng)飛機(jī)要求;此外,基于改性錳酸鋰、磷酸鐵鋰、鎳錳尖晶石的正極材料,與高容量的負(fù)極材料相匹配,形成針對(duì)600公里純電動(dòng)汽車?yán)m(xù)航的解決方案。

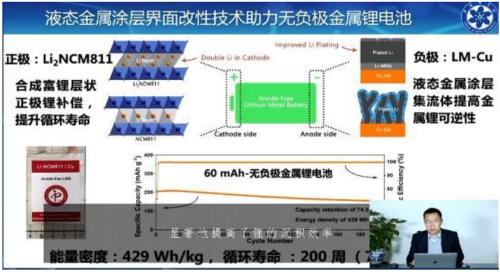

無負(fù)極金屬鋰電池技術(shù)有望進(jìn)一步提高能量密度

資料來源:2022年中國(guó)電動(dòng)汽車百人會(huì)

2、電池回收技術(shù):電池回收推動(dòng)實(shí)現(xiàn)“雙碳”目標(biāo)

低碳甚至零碳的工廠已逐漸成為標(biāo)配,這要使用大量回收材料,提高生產(chǎn)效率,使用清潔能源等。圓柱電芯的高度標(biāo)準(zhǔn)化以及形態(tài)的對(duì)稱性,使得無論是梯次利用或電池回收都更加具有優(yōu)勢(shì)。

預(yù)計(jì)2030年之后電池材料回收將形成規(guī)模;2050年前后,原始礦產(chǎn)資源和回收資源的供給量將達(dá)到相當(dāng)水平。更長(zhǎng)期來看,回收資源將逐步完全替代原始資源需求。由于材料價(jià)值的上升,回收產(chǎn)業(yè)迎來機(jī)遇。電池材料生產(chǎn)與回收能耗排放較大,需要重視電池回收的節(jié)能減排,大力開展電池回收再生方面的科學(xué)技術(shù)研究。

電池具有高回收價(jià)值,退役電池仍然可以經(jīng)過回收、提升后再投入使用。即使是電池報(bào)廢的時(shí)候,還可以回收其中的鋰鈷鎳資源。

正極材料里面金屬的循環(huán)利用以及電池中的鋁和銅的回收利用,不僅對(duì)供應(yīng)鏈安全十分關(guān)鍵,對(duì)碳排放的目標(biāo)達(dá)成具有非常重要的意義。因?yàn)楹芏喙?yīng)環(huán)節(jié)里面有額外的工藝的話會(huì)造成更多的碳排放,并且電解鋁實(shí)際上在工藝上存在碳排放,如果循環(huán)用鋁的話可以有效的降低。

目前主要有三種電池回收方法:物理回收、火法回收、濕法回收。(1)物理回收通過回收可以降低整個(gè)電池生產(chǎn)鏈的碳排放;(2)火法回收回收方式減碳量少,且能耗比較大;(3)濕法回收的能耗會(huì)降低一些,但是有液體溶劑污染物排放等問題。

使用綠電是電池生產(chǎn)與回收碳排放可以進(jìn)一步大幅度下降的根本途徑。所以電池產(chǎn)業(yè)應(yīng)該往綠電區(qū)域集聚,比如西部。

3、電池系統(tǒng)結(jié)構(gòu)創(chuàng)新,新技術(shù)逐漸邁向成熟

先進(jìn)電池是我國(guó)雙碳戰(zhàn)略和電動(dòng)中國(guó)戰(zhàn)略發(fā)展的關(guān)鍵支撐技術(shù),在生產(chǎn)、生活、國(guó)家安全方面都有非常重要的應(yīng)用,在這些應(yīng)用領(lǐng)域,高能量密度電池、高功率密度電池、高安全性、長(zhǎng)壽命的電池是非常關(guān)鍵的先進(jìn)技術(shù)。現(xiàn)如今,動(dòng)力電池市場(chǎng)是方殼(刀片)、軟包、圓柱三種形態(tài)三分天下的局面。

(1)行業(yè)正轉(zhuǎn)向電池系統(tǒng)結(jié)構(gòu)創(chuàng)新

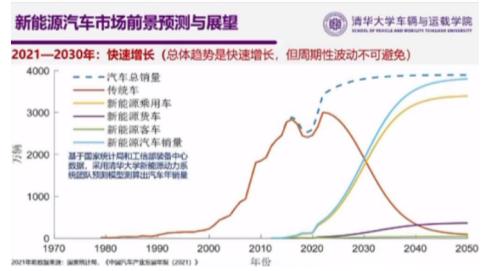

2021年已實(shí)現(xiàn)中國(guó)新能源汽車產(chǎn)業(yè)從成長(zhǎng)期到快速成長(zhǎng)期的過渡。中國(guó)新能源汽車走過了從培育示范期到商業(yè)化成長(zhǎng)期的過程,目前進(jìn)入了規(guī)模產(chǎn)業(yè)化高速增長(zhǎng)期。新能源汽車的發(fā)展帶動(dòng)了新能源革命全面啟動(dòng),2021年被認(rèn)為是電化學(xué)儲(chǔ)能市場(chǎng)元年。新能源汽車的普及將與其形成強(qiáng)耦合的協(xié)同發(fā)展,實(shí)現(xiàn) “從燃料密集型消耗性能源系統(tǒng)向材料密集型循環(huán)性能源系統(tǒng)的轉(zhuǎn)變”。

中國(guó)新能源汽車產(chǎn)業(yè)進(jìn)入高速增長(zhǎng)期

資料來源:2022中國(guó)電動(dòng)汽車百人會(huì)

隨著全球電動(dòng)汽車進(jìn)入高速發(fā)展階段,電池行業(yè)也迎來了飛速發(fā)展,新材料體系也在開發(fā)中。按時(shí)間軸來看,未來電池材料體系的發(fā)展趨勢(shì)主要如下:(1)液態(tài)體系趨勢(shì);(2)液態(tài)到固態(tài)過渡;(3)全固態(tài)。

(2)鋰金屬電池會(huì)是未來

鋰金屬電池或會(huì)是未來的發(fā)展方向之一。特別是在一些新的、更面向未來的應(yīng)用場(chǎng)景——例如電動(dòng)重卡以及能夠進(jìn)行遠(yuǎn)距離洲際航行的電動(dòng)飛機(jī),對(duì)于這些應(yīng)用來說,這一代的動(dòng)力電池在性能上是遠(yuǎn)遠(yuǎn)無法滿足的。要超越鋰離子電池,需要在電化學(xué)體系上進(jìn)行一次顛覆性的創(chuàng)新。

高能量密度是鋰金屬負(fù)極的先天優(yōu)勢(shì)。目前全球大概有8家從事鋰金屬電池開發(fā)的公司,大家都選擇了不同的技術(shù)路徑,都處在不同的研發(fā)進(jìn)度。SES在2015年的時(shí)候做了一次重要的技術(shù)路線調(diào)整,從全固態(tài)鋰金屬電池轉(zhuǎn)向了現(xiàn)在的混合鋰金屬電池路線。高能量密度是鋰金屬負(fù)極的先天優(yōu)勢(shì),目前研發(fā)階段還有些問題沒有解決,需要實(shí)現(xiàn)的是平衡了各項(xiàng)性能后、更加安全的高能量密度鋰金屬電池和更高的可制造性。

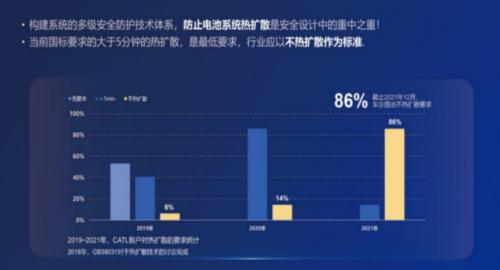

已有86%的客戶要求電池包不發(fā)生熱擴(kuò)散

資料來源:2022中國(guó)電動(dòng)汽車百人會(huì)

寧德時(shí)代引領(lǐng)無熱擴(kuò)散技術(shù)潮流。根據(jù)寧德時(shí)代首席科學(xué)家吳凱介紹,寧德時(shí)代一直致力于高比能體系的安全設(shè)計(jì),在2020年8系產(chǎn)品無熱擴(kuò)散技術(shù)量產(chǎn)后,1000km更高比能的無熱擴(kuò)散技術(shù)有望在2023年實(shí)現(xiàn)量產(chǎn)。

4、換電技術(shù)升級(jí),提高產(chǎn)業(yè)發(fā)展水平

寧德時(shí)代為了降低消費(fèi)者的成本焦慮、充電焦慮和殘值焦慮,解決多場(chǎng)景的應(yīng)用需求,寧德時(shí)代推出了EVOGO組合換電整體解決方案。對(duì)于終端用戶:車電分離,能極大地降低電動(dòng)車首購(gòu)成本,可根據(jù)實(shí)際出行需求選擇電池包個(gè)更加經(jīng)濟(jì)實(shí)惠。對(duì)于車企:車型可適配標(biāo)準(zhǔn)電池包無需獨(dú)立投建換電站,可共享換電網(wǎng)絡(luò)。對(duì)于換電運(yùn)營(yíng)商:換電站可兼容不同級(jí)別不同品牌車型,經(jīng)濟(jì)性更具保障。對(duì)于社會(huì)資源:基礎(chǔ)設(shè)施實(shí)現(xiàn)共享化規(guī)避社會(huì)資源重復(fù)投入,如土地、電力等避免利用率不足問題。

匹配巧克力換電塊的快換站具有優(yōu)勢(shì)。(1)占地面積小,只需要大概三個(gè)停車位。(2)電池流通速度快,單個(gè)電塊的換電約1分鐘,速度上可以和加油相當(dāng)。(3)換電站容量大,單個(gè)標(biāo)準(zhǔn)站可存儲(chǔ)48個(gè)換電塊,用戶無需長(zhǎng)時(shí)等待電塊充電。此外,有不同版本的換電站可以適配不同地區(qū)的氣候環(huán)境。

寧德時(shí)代組合換電方案解決用戶充電焦慮

資料來源:2022中國(guó)電動(dòng)汽車百人會(huì)

重卡換電的油電經(jīng)濟(jì)性更加凸顯。換電模式目前的主體是重卡,49噸的重卡只能換電。換電重卡相比燃油重卡,綜合油電經(jīng)濟(jì)性超過15%以上的,尤其是當(dāng)下油價(jià)處在比較高位的情況下,換電的油電經(jīng)濟(jì)性更加凸顯。

換電重卡+電池銀行+換電站三位一體的運(yùn)營(yíng)模式,通過無動(dòng)力車身和電池分離的銷售和運(yùn)營(yíng),實(shí)現(xiàn)物流貨主方一次性購(gòu)入成本的大幅度節(jié)約,以及電池的共享化的流通。

頂層制度、技術(shù)創(chuàng)新雙重加持,電車賽道景氣度或迎新高

—

上游鋰資源供求矛盾導(dǎo)致的鋰資源價(jià)格上漲倒逼中國(guó)新能源車產(chǎn)業(yè)的長(zhǎng)期發(fā)展。高漲的上游鋰資源價(jià)格一方面淘汰了技術(shù)落后、成本控制能力差的企業(yè),另一方面讓政府和行業(yè)相關(guān)企業(yè)對(duì)新能源車行業(yè)風(fēng)險(xiǎn)的認(rèn)識(shí)更加深刻,必須保障上游資源供給安全,保障產(chǎn)業(yè)規(guī)范、有序發(fā)展。為此應(yīng)做到:第一,要加強(qiáng)鋰、鎳、鈷等資源保障體系建設(shè),堅(jiān)決避免電動(dòng)車時(shí)代被鈷、鎳資源卡脖子;第二,加快發(fā)展鈉離子、無鈷、固態(tài)電池、燃料電池等新型電池技術(shù);第三,發(fā)展電池回收技術(shù),補(bǔ)充并逐步替代上游原材料需求。

新能源車行業(yè)質(zhì)、量齊增,中游電池廠商專注電池技術(shù)改進(jìn),下游車企銷量上漲,核心技術(shù)實(shí)現(xiàn)突破。寧德時(shí)代持續(xù)引領(lǐng)動(dòng)力電池行業(yè),在高效成組技術(shù)和無熱擴(kuò)散技術(shù)持續(xù)投入,解決用戶核心痛點(diǎn),助力新能源車滲透率進(jìn)一步提高。比亞迪、小鵬汽車、長(zhǎng)安汽車、北汽福田等車企銷量實(shí)現(xiàn)新高,并聚焦產(chǎn)品創(chuàng)新,服務(wù)客戶多樣化需求。小鵬汽車、廣汽埃安在新能源和輔助駕駛的結(jié)合上持續(xù)加碼,實(shí)現(xiàn)新能源車的智能化,滿足高端客戶需求。

電池材料新技術(shù)全面開花,電解質(zhì)、正極材料、負(fù)極材料打開創(chuàng)新發(fā)展空間。固態(tài)電解質(zhì)為終極解決方案,固態(tài)電解質(zhì)研究路徑眾多,硫化物電解質(zhì)、復(fù)合電解質(zhì)等路徑各有潛力;正極材料、負(fù)極材料重點(diǎn)關(guān)注進(jìn)一步提高能量密度。大圓柱電池或?yàn)槲磥碇懈叨诵履茉窜嚨淖顑?yōu)解。大圓柱電池兼顧能量密度和安全性,具有高度一致性,良好匹配高壓快充技術(shù)。多家大型新能源車企準(zhǔn)備在中高端車型采用大圓柱電池。

電池回收技術(shù)、換電技術(shù)成長(zhǎng)空間廣闊,潛在市場(chǎng)較大。電池回收技術(shù)一方面助力實(shí)現(xiàn)“雙碳”目標(biāo),另一方面保障上游資源供給安全,具有顯著的戰(zhàn)略意義。

新能源車產(chǎn)業(yè)景氣度或迎新高,建議從行業(yè)壁壘及集中度高低、公司主要業(yè)務(wù)增速情況、公司新技術(shù)滲透率情況等角度考慮投資機(jī)會(huì)。(1)從行業(yè)壁壘及集中度高低考慮,寧德時(shí)代、比亞迪為全球動(dòng)力電池龍頭企業(yè),發(fā)展勢(shì)頭保持強(qiáng)勢(shì);璞泰來為人造石墨負(fù)極、第三方涂敷行業(yè)龍頭,石墨化自給率為行業(yè)內(nèi)最高;恩捷股份為濕法隔膜龍頭,正持續(xù)擴(kuò)張濕法鋰電池隔膜產(chǎn)能。(2)從公司主要業(yè)務(wù)增速情況考慮,鵬輝能源儲(chǔ)能業(yè)務(wù)增長(zhǎng)迅速,在海外家儲(chǔ)放量和國(guó)內(nèi)大儲(chǔ)增長(zhǎng)的背景下,公司業(yè)務(wù)將迎來進(jìn)一步增長(zhǎng);協(xié)鑫能科換電業(yè)務(wù)為一大亮點(diǎn),公司換電業(yè)務(wù)在成本和自動(dòng)化運(yùn)營(yíng)方面具有優(yōu)勢(shì)。(3)從公司新技術(shù)滲透率情況考慮,當(dāng)升科技超高鎳產(chǎn)品Ni98性能指標(biāo)獲海外客戶高度認(rèn)可,固態(tài)鋰電技術(shù)已完成產(chǎn)品開發(fā);金杯電工電動(dòng)車扁線產(chǎn)能加速擴(kuò)產(chǎn),技術(shù)研發(fā)在行業(yè)內(nèi)領(lǐng)先。

新能源車產(chǎn)業(yè)受益公司盈利預(yù)測(cè)與估值表(股價(jià)截止至2022/4/15收盤)

治:81個(gè)充電樁車位投入使用!")

“徹底激活高端純電市場(chǎng)”")

汽車技術(shù)委員會(huì)(中國(guó))")

光儲(chǔ)超充放綜合能源站建成投運(yùn)")

客服")