值得注意的是,該公司的市值還不足60億。截止去年三季度末,其經營活動產生的現金流凈額為-4.82億元,期末現金及現金等價物余額僅為3.21億元,總資產合計也才32.75億元。

此番超百億的項目投入,對于該公司而言無疑是巨資。那公司是如何保證這筆112億元的投資金額的?所謂“隔行如隔山”,一家環保企業能否有足夠的體量和能力駕馭“光伏”?

01

巨額資金從哪來?

根據公告所述,其項目資金來源包括但不限于以自有資金、金融機構借款或其他融資方式。

同時寧國經開管委會也同意按照“一事一議”原則給予項目公司優惠政策及補貼,相關資金支持為新建項目獎勵、租金補助、設備補助、電費補助等。

然而無論是哪種籌資方式,112億元對仕凈科技都是一個大數字。

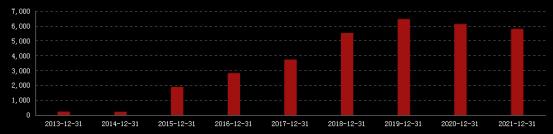

首先,從公司盈利水平上來看:2019—2021年間,該公司實現凈利潤分別為6478.34萬元、6140.80萬元和5818.86萬元。雖然去年前三季度營收和凈利潤均大增,但凈利潤也不過5827.69萬元。

圖表 1 . 仕凈科技歸屬凈利潤(萬元)

而截至三季度末,該公司該公司現金及現金等價物余額僅有3.21億元;總資產為32.75億元,負債合計21.71億元,負債率超六成。

仕凈科技雖稱得上市工業污染治理領域的一方諸侯,并且吃到了一定的行業紅利,但是公司一年的盈利還不足1億元。這112億元可能需要花掉這家公司近百年的盈利,還不夠。

其次,從地方政府的補貼上來看,根據安徽省宣城市人民政府印發的方案,到2023年底累計新增光伏建筑應用裝機容量不低于200MW,立面BIPV項目補貼30元/kW。

而仕凈科技此項目分二期建設,一期計劃總投資75億元,建設年產18GW高效N型單晶TOPCon太陽能電池項目,將于2023年11月全部建成投產。

按照當地政府2023年的政策,立面BIPV項目補貼30元/kW,仕凈科技的18GW高效TOPCon太陽能電池項目可以拿到近6億元補貼,這也與其擬投建的項目資金相差甚遠。

雖然當地政府也承諾對其進行租金補助、設備補助、電費補助等,但補貼終歸是補貼,與其項目總投資會相差很遠。

對此公司也坦言,本次投資金額較大,后續在項目實施過程中如出現資金緊張、短缺等情形,可能會影響項目的投資金額及投資進度,公司也將承擔一定的財務風險和流動性風險。

值得一提的是,仕凈科技于2021年7月在深交所創業板上市,首次發行募集資金總額為2.03億元,扣除發行費用后,募集資金凈額為1.42億元。但其原計劃募集資金4.64億元,可實際募集資金凈額比原計劃少3.22億元。

02

跨界成功的可能性有多大?

事實上,仕凈科技并非首家如此大手筆“追光”的上市公司。據不完全統計,2022年以來,已有69家公司跨界到光伏行業,預計總投資達千億以上。

其中有養豬的正邦科技,有主營益智玩具的沐邦高科,有生產耐磨材料的華民股份,還有做乳業的皇氏集團……或是收購、設立光伏公司,或是投資新建光伏項目,不約而同的扎堆進入光伏行業。

雖然仕凈科技是光伏制造端新面孔,但其并不是光伏賽道的新面孔。

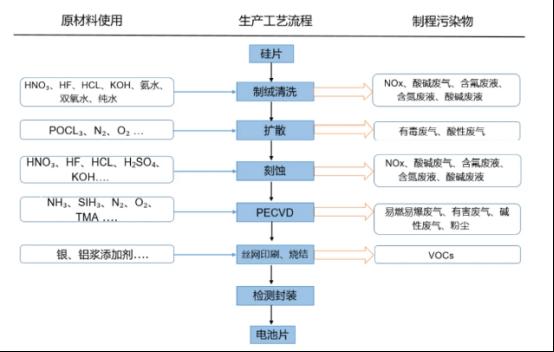

此前,該公司主要從事制程污染防控設備、末端污染治理設備的研發、生產和銷售。其中制程污染防控設備主要應用于精密制造業,如光伏、半導體、精細化工等。

圖表 2 . 制程污染防控設備在光伏電池生產環節

資料來源:招股說明書,東吳證券研究所

公司目前已經在光伏行業擁有大批穩定的客戶,包括晶科能源、天合光能、阿特斯、愛旭股份、協鑫集團、東方日升、RECSolar等。

全球光伏組建出貨量前十家企業中,已經有八家是仕凈科技的客戶,可以說是光伏環保裝備的龍頭,因此仕凈科技此次的投資可被視為向光伏產業鏈上游的延伸。

雖然公司此前的主營業務與光伏產業沾邊,但其并沒有光伏下游的基礎且此前穩定的客戶將成為其競爭者,沒有太大優勢。

一方面,有的光伏行業龍頭企業深耕十年、二十年的時間,本身已經具備了成熟完善的設備,而且具備了在這個行業領域中做大做強的基因。

對于賽道新玩家,由于缺乏技術儲備,如何提高產品合格率及降低成本將是一大挑戰,巨額投資也可能帶來較大的流動性和行業風險,而仕凈科技想要脫穎而出并非易事。

另一方面,光伏行業還正面臨產能過剩的局面。縱觀國內光伏行業發展歷程,從第一批光伏龍頭無錫尚德、江西賽維破產,到漢能集團黯然退市,再到隆基綠能、通威股份等新龍頭崛起,光伏行業曾多次上演產能擴張潮、產能過剩等。

目前大量上馬的光伏項目將會在兩三年內集中投產,屆時同質化競爭可能會引發不計成本的價格戰,這種現象在很多領域都曾發生過,快遞行業的價格戰還歷歷在目。

總得來說,仕凈科技的“追光”之路并不平坦。雖然公司描繪了一副美好的藍圖,但對于該公司而言112億元實屬不易籌集。光伏行業的競爭也愈發激烈,仕凈科技能夠贏得這場豪賭還尚未可知。

本文源自:證券之星

作者: 北葵向暖

")