據中證報消息,網傳千億市值的行業龍頭陽光電源高管近期在交流中透露,今年戶用儲能出貨由10萬套下調至6萬套,hybrid儲能逆變器由20萬臺下調至12萬臺,明年戶用儲能由50萬套下調至30-35萬套,儲能逆變器由100萬臺下調至70多萬臺。對此,陽光電源董事長曹仁賢連夜在電話會上進行解釋,稱部分細分產品有調整很正常,但對公司影響不大,可在其他地方能補上,并直言看好公司大儲業務的增速。

對于行業龍頭下調出貨預期,市場對于相關企業也表達了擔憂。對此,固德威相關高管告訴中國證券報·中證金牛座記者,公司未調整相關出品出貨預期。錦浪科技證券部人士亦表示,公司(出貨)沒有變化,一切正常。

光伏板塊一直是今年大熱的高景氣賽道,可是在即將到來的2023年,伴隨著龍頭公司出貨訂單減少,面對高業績基準的光伏行業還能再度超出市場預期嗎?本文將詳細解析。

01

戶儲出貨預期減少影響如何?

談到戶儲就先需要了解儲能。簡單來說,儲能就是把電存起來,等需要的時候再用。電力從生產到使用,大致要經歷一個過程:電力生產(發電站)、發電站(電網公司)、用電(用戶)。

根據應用場景,儲能分為發電側儲能、電網側儲能、用戶側儲能。

戶用儲能又稱家庭儲能,是通過分布式光伏與家庭儲能相結合而實現的。在居民家中,戶用儲能可以通過太陽能等新型能源發電設備為居民供電,同時管理電力,將多余的電能儲存起來,供給電網。

戶用儲能絕大部分與戶用分布式光伏搭配使用,2015年全球家庭儲能年新增裝機容量僅為200 MW左右,2017年以來全球裝機量增長較為明顯,每年新增裝機增長量都有明顯提高。

此次市場傳言放大了戶儲需求下降的預期。因為就算陽光電源下調了預期,戶儲的預計銷售量也十分驚人。從陽光電源戶儲發展態勢上看,依舊保持強勢,21年戶儲出貨大概3000套,22年預計6-7萬套,增長30倍;23年35萬套,同比5倍增長,整體呈爆發性增長,隨公司渠道業務逐步發力,未來戶儲發展充滿信心。由此來看,陽光電源調低預期也是出于謹慎的原則,實際上戶儲的發展空間仍巨大。

危機感與經濟性驅動下,家庭儲能需求將持續增長。全球能源轉型大勢所趨,家庭自用能源是主要的方式。全球電價進入上升通道,實現了戶用儲能的經濟性。在2022年俄烏沖突的推動下,戶儲產品的市場接受度有所提高,未來的市場空間還會繼續擴大。東方證券預計到2025年全球家庭儲能容量將達到57.66 GWh,到2025年復合增長率將達到91%。戶儲的高景氣市場才剛剛開始。

02

光伏板塊不再是高景氣賽道了?

面對市場對于看空光伏板塊的傳言,成熟的投資者應該冷靜下來,從產業鏈的角度來分析板塊投資邏輯是否發生了問題。

從供給角度出發,光伏行業的出貨量一直受制于上游硅料價格的居高不下。而隨著硅料的產能釋放,從硅料單月產量數據來看,季度組件潛在產量已超過終端裝機需求,近期硅料價格開始小幅回落。

硅料環節具有化工屬性,供給剛性下價格彈性較大,組件環節在降價過程中多個價格點有需求支撐,價格彈性小于硅料,硅料價格回落時利潤有望留存在制造端(硅片+電池+組件),硅片電池組件一體化企業盈利有望提升。

在制造環節,電池片技術正處于技術轉型階段,硅片廠商的產能擴張放緩,大尺寸電池有望延續供需平衡,盈利能力有望持續提升;硅片環節競爭格局較好,行業內頭部公司有望保持較高的盈利水平。

硅料價格下降中,開源證券建議關注一體化組件、硅片和電池環節,受益標的晶科能源、晶澳科技、天合光能、隆基綠能、TCL 中環、愛旭股份、鈞達股份。

需求角度出發,我國目前更加重視能源安全問題,國內的新能源裝機不能脫離能源供需的基本面,但新能源總體是剛性增長,十四五明確指出新增能源電力消費中,新能源需占較高比例。

四季度是國內需求旺季,近期國內地面電站逐步啟動,拉動組件廠商。由于國內需求快速啟動,光伏行業的景氣度迅速提升,組件龍頭晶科能源上調了四季度的出貨目標。

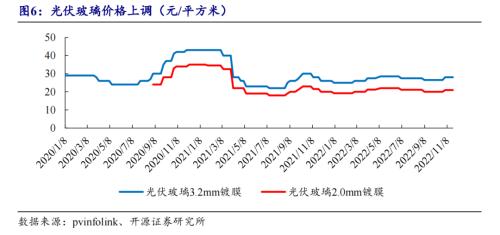

根據 pvinfolink的數據,到2022年11月2日,光伏玻璃的報價分別為28元/平方米、21元/平方米,環比分別上漲5.7%/5%。玻璃同樣具有化工屬性,價格上漲主要是需求拉動,光伏玻璃價格上漲證實需求快速啟動。

海外光伏市場則被市場遠遠低估了。受能源危機等因素的影響,國外許多國家和地區紛紛通過財政刺激和其他政策來鼓勵新能源的發展,例如歐盟提出了5650億歐元的能源計劃,美國向東南亞進口組件的反規避調查豁免,等等。隨著政策力度的加大或邊際改善,光伏產品的后續出口有望保持快速增長。

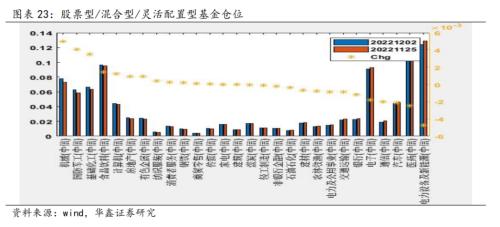

光伏板塊基本面還是非常堅挺的,但是機構對于光伏板塊的信仰或在發生松動。根據華鑫證券金融工程周報,報告中估計了上周公募基金的調倉行為。其中行業來看,上周加倉前 5 為機械、軍工、化工、食品飲料、計算機,減倉前 5 為電新、醫藥、汽車、通信、電子。可見,機構或在逐步減倉以光伏為代表的電新行業。

部分基金經理觀點認為估值層面,光伏行業在未來幾年有望保持在 20%-30%的增速,因此從配置角度來看也具有較好的投資機會。不過,光伏板塊今年是創新高的,也是唯一一個從 2019 年開始牛了四年的行業,從這個角度來看光伏的估值和業績已經形成戴維斯雙擊,目前已經進入了偏擁擠的狀態,需要謹慎。

總之,光伏板塊仍是高景氣行業,但是近期市場對其觀點發生了分歧,究竟板塊行情是否能延續還需觀察明年光伏行業的需求是否能進一步超預期,或者是目前熱炒的消費、信創以及醫藥等新興賽道行情能否延續。

本文源自:證券之星

")