專業人士表示:這將開啟可再生能源的黃金10年乃至更長,但這是一個漫長的過程,需要規劃并真正實現向清潔能源的過渡。

根據普林斯頓大學模型預測,從現在到2030年,僅集中式太陽能發電裝機容量就可能增加約500千兆瓦,這意味著年平均增速約為2020年的六倍。

國內,光伏產業龍頭隆基綠能總裁李振國在“2022鄂爾多斯零碳產業峰會上”表示,根據隆基能源研究院的預測,到2030年,全球新增光伏裝機需求達到1500GW-2000GW,且連續安裝30年才能對全球能源轉型形成有效支撐。這一裝機量規模相當于2021年新增裝機量的10倍。

伴隨光伏產業的迅猛發展,大量光伏組件的使用也產生了一個新的環境問題:光伏組件的使用壽命一般在20到25年左右,但隨著光伏組件產品的快速更迭,目前安裝的第一批太陽能電池板中有相當一部分已經需要退役。

隨著早期光伏組件報廢期也已經到來,國內外的光伏產業界已經開始關注起光伏組件等回收處理問題。

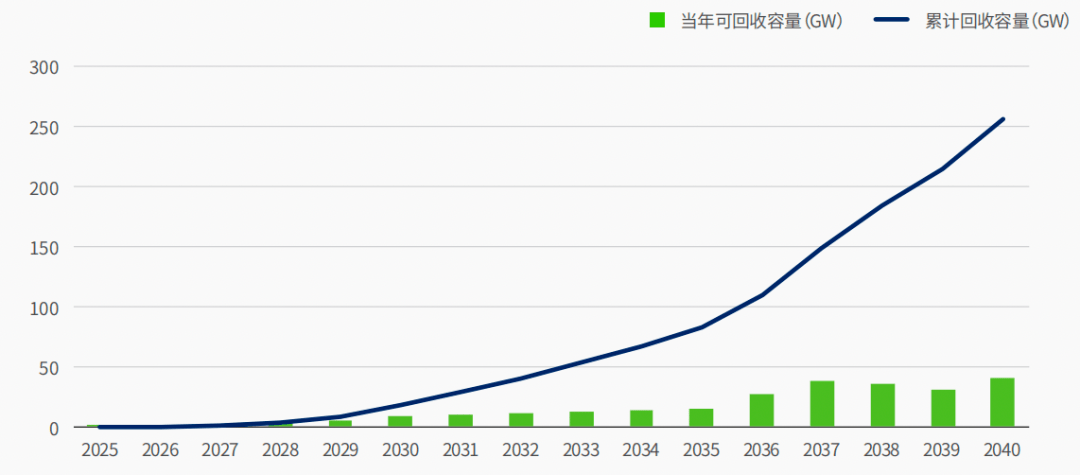

根據報告預測,2025光伏組件將進入報廢密集期,2030年進入報廢高峰期,截至2040年,光伏組件的累計報廢規模將達到約250GW,大規模的組件退役潮即將襲來。

組件回收是光伏產業鏈的最后一環,也被視為整個光伏綠色產業鏈的“最后一公里”,如何提高光伏回收資源利用效率,減少環境污染,成為了當下的重要命題。

中國光伏產業組件產量連續15年位居全球首位,累計裝機量連續7年位居全球首位,經過數年的積累和發展,我國光伏總裝機量接近全球總裝機量的1/3,是全球最大的光伏生產國和應用國。截至2021年底,全球新增光伏裝機183GW,其中中國新增光伏并網裝機容量達54.88GW,同比上升13.9%。

中國光伏市場起步于2000年前后,基于光伏組件20到25年的設計壽命與過往裝機量數據的預測,2025年前后首批光伏組件將陸續走向退役。

自2030年開始,光伏組件的廢氣量隨著2000年到2010年裝機量的大幅發展而顯著增加,截至2030年,中國累計待回收容量達17.8GW,相當于需要1200列滿載50個四十英尺集裝箱的中歐班列方可裝載。

而由于2015年前后國內光伏裝機量的爆發式增長,從2035年開始待回收重量也將呈現爆發式增長,2040年預計累計回收量達到252GW。

(2025-2040年待回收容量及累計回收容量)

面對巨大的回收市場,回收技術的突破顯得尤為關鍵和重要。目前,全球范圍內比較主流的回收方式包括物理回收法、化學回收法以及熱解回收法。

三種方法與之前風電回收提到的方式類似,物理回收主要依靠物理手段粉碎組件進行回收、分離再利用;化學回收則是主要針對組件的金屬組分,利用無機酸溶解法或者有機酸溶解法進行回收處理,該方法成本較高,但最終獲得高價值金屬的純度明顯高于其他方法;熱解回收法主流的是固定容器熱處理法,簡單來講就是將光伏組件放入焚燒爐中高溫焚燒,完成后將電池、玻璃和邊框等手工分離。

盡管目前國內外光伏組件回收技術已初步形成,但回收成本高、效率低、給環境帶來的二次污染依然是回收產業需要面臨的問題。解決問題的技術難點也依舊聚焦于提高組件拆解回收效率的同時,兼顧綠色環保特性。

對于光伏產業全局來講,報廢光伏組件的環保回收,不僅可以實現光伏組件全生命周期綠色清潔,也為光伏產業的可持續發展提供強有力的支撐。

與此同時,光伏組件廢棄物的回收再利用,可以催生新產業形態,比如大量的銅、銀等金屬回收后進入金屬交易市場,可以衍生出像“有色金屬期貨交易平臺”類似的新型平臺渠道,促進經濟增長。

")