4月11日,上市未滿兩年的“鋰電老三”中創新航發布2023年年報。年報顯示,2023年中創新航營業收入為270.06億元,同比增長32.54%。

然而,與營收增長相伴的卻是凈利腰斬。

2023年,中創新航僅實現2.94億元凈利潤,較去年同比下滑高達57.44%,凈利率也從3.40%腰斬至1.62%。這是公司在近四年以來首次出現凈利潤下滑的情況。要知道,中創新航2020年、2021年、2022年凈利潤的同比增長高達104.34%、2615.32%和393.92%。凈利直接腰斬一半意味著,在行業極度內卷和激烈的價格戰陰霾籠罩下,靠動力電池發家的中創新航也快扛不住了。

中創新航主營業務范圍涵蓋飛機與車用鋰離子動力電池、電池管理系統、儲能電池及相關產品和解決方案。今年4月15日, SNE research發布的調查表示,2023 年全球電動汽車電池銷量中創新航排名第七,全球市占率達2.4%。與此同時,中創新航在國內動力電池裝機量排名中位列第三,市占率達到5.8%。

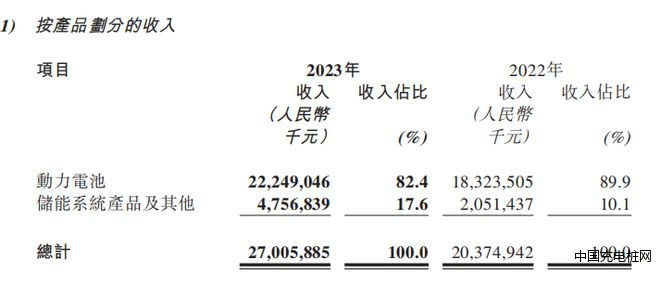

拆分來看,2023年公司收入的大頭依然是動力電池業務,公司動力電池業務實現營收222.49億,占公司的總收入82.4%。

中創新航顯然也意識到動力電池的瓶頸,開始用兩條腿走路,大力發展其儲能業務。

年報顯示,2023年中創新航的儲能業務倍數級增長,并且實現多家戰略客戶的批量交付。2023年,儲能系統產品板塊實現47.56億,與2022年20.51億收入相比,該板塊營收直接翻倍。儲能系統產品在整體營收的占比也從去年的10.1%飆升至17.6%。 對于儲能市場業績成果,中創新航年報陳述道:

對于儲能市場業績成果,中創新航年報陳述道:

(1) 與“五大六小”等電力集團建立了直接的合作關系,并且與國家電投、中核匯能、中國能建、三峽新能源、中國電氣裝備集團等實現了戰略合作,多個儲能電站項目采用公司產品并實現投運并網;

(2) 本集團與系統集成商、風電、光伏等領域頭部客戶簽訂了戰略合作協議,實現長期穩定供貨關係,市場占有率及排名進一步提升,完成與出貨量排名前30的全部系統集成商企業的產品認可和合作,并向其中20余家量產交付,成為行業頭部企業的核心供貨商和合作伙伴,獲得客戶高度認可;

(3) 儲能電站業務實現突破,完成了完整的業務體系搭建,并首次完成兩個獨立儲能電站項目競配成功;

(4) 在繼續保持電力儲能細分市場影響力的同時,在工商業儲能、戶用儲能細分領域,通過全場景的標準化儲能產品和解決方案的推出,完成市場布局,為下一步市場高速增長奠定了堅實的基礎。

這意味著,中創新航已經到了自己親自下場造電站帶動公司的儲能產品出貨增量了。

然而,儲能這條路對中創新航來說也并非那么好走。

其對儲能市場的產品的展望通篇離不開四個字:出貨增量。“儲能市場方面,繼續重點布局新能源發電側、電網側、用戶側等細分市場,與“五大六小”電力集團、系統集成商、風電、光伏等各細分領域的頭部企業建立更加深入、長期的戰略合作,實現儲能出貨量的倍數級增長;進一步深入參與到新能源電站業務鏈條中,將性能、服務和成本優勢進一步發揮,打造在“五大六小”能源集團中的品牌優勢、并轉化為業務增量;同時,本集團將精準匹配系統集成商的市場開拓過程和產品需求,實現在頭部集成商客戶的份額進一步提升和交付倍增;在已建立的電站業務能力基礎上,參與獨立儲能電站的競配業務,實現電站業務帶動儲能產品出貨增量;工商業儲能方面,探索多樣化的商業模式,實現出貨快速增量。”

年報指出,中創新航海外儲能業務得到明顯增長。2023年,公司來自境外地區的收入由2022年的人民幣386.51百萬元增長至652.86百萬元,漲幅達到68.9%。不過,海外收入僅僅占了中創新航收入的2.4%。與其他含有儲能業務的公司相比,這一數據并未占優。

然而,與營收增長相伴的卻是凈利腰斬。

2023年,中創新航僅實現2.94億元凈利潤,較去年同比下滑高達57.44%,凈利率也從3.40%腰斬至1.62%。這是公司在近四年以來首次出現凈利潤下滑的情況。要知道,中創新航2020年、2021年、2022年凈利潤的同比增長高達104.34%、2615.32%和393.92%。凈利直接腰斬一半意味著,在行業極度內卷和激烈的價格戰陰霾籠罩下,靠動力電池發家的中創新航也快扛不住了。

中創新航主營業務范圍涵蓋飛機與車用鋰離子動力電池、電池管理系統、儲能電池及相關產品和解決方案。今年4月15日, SNE research發布的調查表示,2023 年全球電動汽車電池銷量中創新航排名第七,全球市占率達2.4%。與此同時,中創新航在國內動力電池裝機量排名中位列第三,市占率達到5.8%。

拆分來看,2023年公司收入的大頭依然是動力電池業務,公司動力電池業務實現營收222.49億,占公司的總收入82.4%。

中創新航顯然也意識到動力電池的瓶頸,開始用兩條腿走路,大力發展其儲能業務。

年報顯示,2023年中創新航的儲能業務倍數級增長,并且實現多家戰略客戶的批量交付。2023年,儲能系統產品板塊實現47.56億,與2022年20.51億收入相比,該板塊營收直接翻倍。儲能系統產品在整體營收的占比也從去年的10.1%飆升至17.6%。

對于儲能市場業績成果,中創新航年報陳述道:(1) 與“五大六小”等電力集團建立了直接的合作關系,并且與國家電投、中核匯能、中國能建、三峽新能源、中國電氣裝備集團等實現了戰略合作,多個儲能電站項目采用公司產品并實現投運并網;

(2) 本集團與系統集成商、風電、光伏等領域頭部客戶簽訂了戰略合作協議,實現長期穩定供貨關係,市場占有率及排名進一步提升,完成與出貨量排名前30的全部系統集成商企業的產品認可和合作,并向其中20余家量產交付,成為行業頭部企業的核心供貨商和合作伙伴,獲得客戶高度認可;

(3) 儲能電站業務實現突破,完成了完整的業務體系搭建,并首次完成兩個獨立儲能電站項目競配成功;

(4) 在繼續保持電力儲能細分市場影響力的同時,在工商業儲能、戶用儲能細分領域,通過全場景的標準化儲能產品和解決方案的推出,完成市場布局,為下一步市場高速增長奠定了堅實的基礎。

這意味著,中創新航已經到了自己親自下場造電站帶動公司的儲能產品出貨增量了。

然而,儲能這條路對中創新航來說也并非那么好走。

其對儲能市場的產品的展望通篇離不開四個字:出貨增量。“儲能市場方面,繼續重點布局新能源發電側、電網側、用戶側等細分市場,與“五大六小”電力集團、系統集成商、風電、光伏等各細分領域的頭部企業建立更加深入、長期的戰略合作,實現儲能出貨量的倍數級增長;進一步深入參與到新能源電站業務鏈條中,將性能、服務和成本優勢進一步發揮,打造在“五大六小”能源集團中的品牌優勢、并轉化為業務增量;同時,本集團將精準匹配系統集成商的市場開拓過程和產品需求,實現在頭部集成商客戶的份額進一步提升和交付倍增;在已建立的電站業務能力基礎上,參與獨立儲能電站的競配業務,實現電站業務帶動儲能產品出貨增量;工商業儲能方面,探索多樣化的商業模式,實現出貨快速增量。”

年報指出,中創新航海外儲能業務得到明顯增長。2023年,公司來自境外地區的收入由2022年的人民幣386.51百萬元增長至652.86百萬元,漲幅達到68.9%。不過,海外收入僅僅占了中創新航收入的2.4%。與其他含有儲能業務的公司相比,這一數據并未占優。

")