光伏、新能源汽車、儲能是碳中和賦能下的三大超級賽道。其中,儲能是指通過介質或設備把能量存儲起來,在需要時再釋放的過程;當前主要指電能的儲存。隨著能源轉型的推進,以光伏、風能、水能為主的新能源使用占比快速提升,新能源發電存在波動性大、間歇性明顯等問題也暴露無遺,大規模使用新能源對電網并網的壓力非常大,儲能需求大增。

隨著碳中和概念的提出,光伏和新能源汽車產業都經歷了幾輪爆發式的上漲,相較于前者,儲能板塊的表現則相對平靜,資金仍處于增量階段。

01、儲能指數大幅上漲,政策層面持續利好

隨著大盤回暖和新能源板塊的回升,儲能指數也開始反彈,自4月底以來,儲能概念指數的漲幅超過60%,跑贏滬深300指數,上周更是迎來板塊爆發,概念股出現大波漲停潮。

7月13日,儲能概念中漲停以及漲幅10%以上的個股超20只,其中能輝科技(301046.SZ)、新特電氣(301120.SZ)20%漲停;南網科技(688248.SZ)、固德威(688390.SZ)、永福股份(300712.SZ)、同飛股份(300990.SZ)等漲超10%。

7月14日,仍有津榮天宇(300988.SZ)、南網科技、盛弘股份(300693.SZ)、新特電氣、南都電源(300068.SZ)等個股掀20%漲停潮。截至7月18日收盤,儲能概念熱度持續,概念股中仍有超10只個股漲幅超10%。

(數據來源:Wind)

政策層面,2022年以來,政策層面給予了儲能行業極大的關注,利好政策密集出臺。

2022年1月29日,發改委、能源局聯合印發《“十四五”新型儲能發展實施方案》,設定了新型儲能的發展目標;提出到2025年,從商業化初期步入規模化發展,具備大規模商業化應用條件;電化學儲能技術進一步提升,系統成本降低30%以上;到2030年,新型儲能全面市場化發展。

2022年4月2日,能源局、科學技術部發布《“十四五”能源領域科技創新規劃》,提出要加快戰略性、前瞻性電網核心技術攻關,支撐建設適應大規模可再生能源和分布式電源友好并網、源網荷雙向互動、智能高效的先進電網;突破能量型、功率型等儲能本體及系統集成關鍵技術和核心裝備,滿足能源系統不同應用場景儲能發展需要。

2022年6月7日,發改委、能源局聯合發布《關于進一步推動新型儲能參與電力市場和調度運用的通知》,通知指出要建立完善適應儲能參與的市場機制,鼓勵新型儲能自主選擇參與電力市場,堅持以市場化方式形成價格,持續完善調度運行機制,發揮儲能技術優勢,提升儲能總體利用水平,保障儲能合理收益,促進行業健康發展。這將對“十四五”時期我國新型儲能發展產生重大影響。

除了國家層面,各地方也接連發布支持政策。僅6月份,國家及地方共發布了54條儲能相關政策,其中地方性的儲能政策發布了48條,主要涉及儲能補貼、儲能裝機規劃、儲能設施建設等方面。如廣東深圳福田區對已并網投運且實際投入100萬元以上的電化學儲能項目按照實際放電量,給予*0.5元/千瓦的支持,每個項目支持期限為3年,同一項目支持不超過200萬元;對冰蓄冷、水蓄冷等其他儲能項目也有相應的補貼。

02、中國的儲能發展到什么程度?

新能源行業的發展具有高確定性,而儲能是能源系統的樞紐,新能源+儲能可以較好地解決新能源使用過程中波動大的問題,改善新能源發電的可調節性,緩解大規模新能源接入電網時對電力系統造成的沖擊。所以儲能系統必須要跟上新能源的發展腳步,否則就會限制新能源的持續發展。

在光伏市場發展的帶動下,儲能市場需求持續增長,7月13日,根據央視報道儲能行業的發展現狀,一方面光伏對儲能配置需求,儲能系統生產企業供不應求。但另一方面,電池原材料價格上漲已經導致儲能系統價格上漲30%,儲能企業普遍呈現增收不增利現狀。

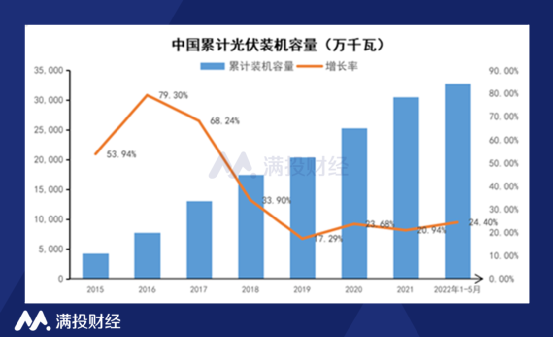

據國家能源局數據顯示,2022年1-5月,全國太陽能發電新增裝機2371萬千瓦,同比增幅為139%。截至5月底,全國太陽能發電裝機容量約3.3億千瓦,同比增長24.4%。

(數據來源:國家能源局)

光伏市場的火熱帶動儲能的需求持續增長,截至2021年年底,我國儲能累計裝機量達到43.4GW,同比增長21.91%,增速呈上升趨勢。

中國的儲能裝機容量中以抽水儲能的占比*,占儲能總裝機容量的86.5%;其次為電化學儲能,占總裝機容量的11.8%。新型儲能是除了抽水蓄能外的新型電儲能技術,主要以化學儲能為主,還包含了壓縮空氣、液流、飛輪等多種方式。

(數據來源:公開資料整理)

據CNESA發布的《儲能產業研究白皮書2022》數據顯示,截至2021年底,中國新型儲能裝機累計規模約為5.7GW,同比增長75%;新增裝機為2.4GW,同比增長54%。新型儲能中,鋰離子電池和壓縮空氣均有百兆瓦級項目并網運行,特別是后者,在2021年實現了跨越式增長,新增投運規模170MW,接近2020年底累計裝機規模的15倍。

新型儲能在推動能源領域碳達峰碳中和過程中發揮顯著作用,也是未來儲能發展的主要著力點。根據政策目標預測,發改委、能源局在2021年7月的《加快推動新型儲能發展的指導意見》中,曾提出到2025年新型儲能裝機規模不低于30GW的發展目標,要實現這一目標,未來幾年內新型儲能將至少達到5倍的增長。

CNESA也預測,保守場景下中國的新型儲能累計規模預計在2026將達到48.5GW,2022-2026年復合年均增長率(CAGR)為53.3%,市場將呈現穩步、快速增長的趨勢。

")