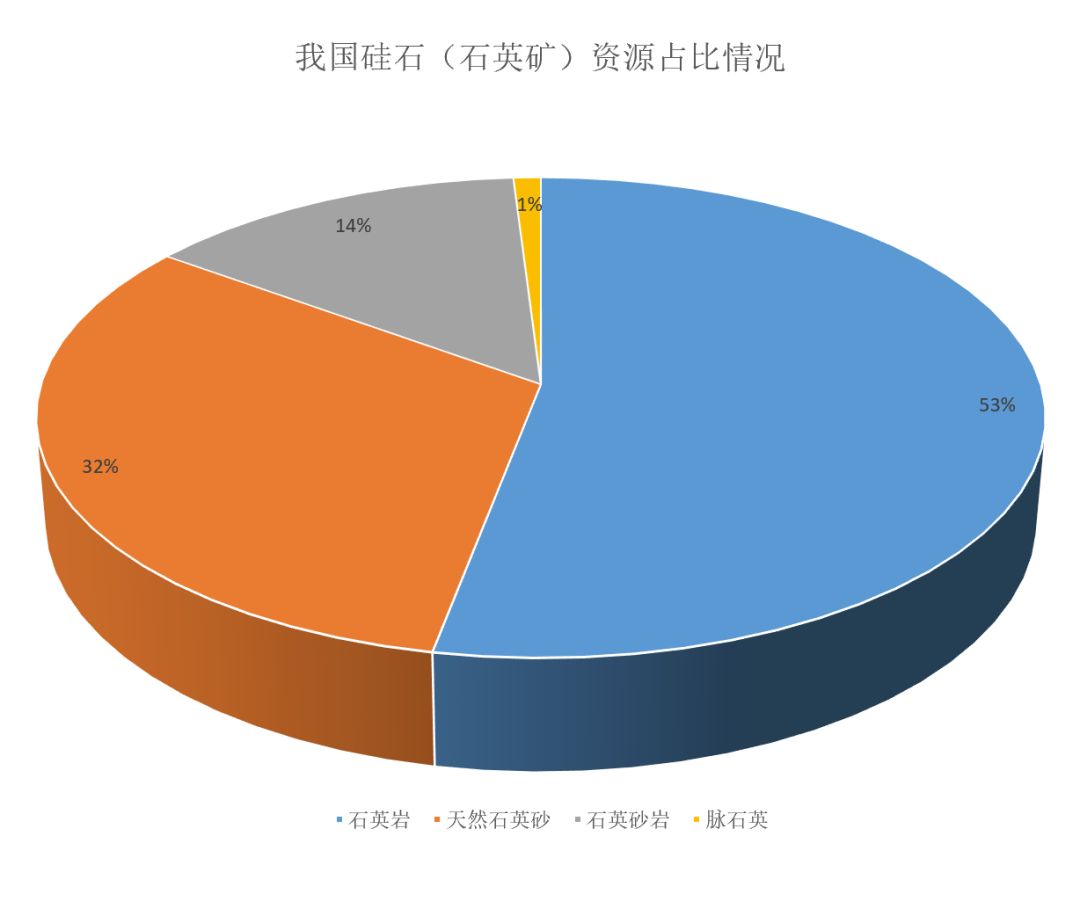

我國硅石資源豐富,分布廣泛又相對集中。根據(jù)國家自然資源部發(fā)布的數(shù)據(jù),2020年我國冶金用硅石、玻璃用硅石和水泥用硅石總儲量為23.62億噸,主要分布在江西、安徽、海南等省份,僅江西和安徽兩省儲量之和占比就達(dá)25%以上。作為生產(chǎn)工業(yè)硅的重要原料,2020年冶金用硅石的國內(nèi)總儲量為24501.44萬噸,集中分布在青海、貴州、陜西,占比分別為35.16%、16.62%和11.45%。我國的硅石儲量雖然豐富,但整體質(zhì)量并不高。據(jù)統(tǒng)計, 2020年我國石英巖、石英砂巖、石英砂三者的保有儲量之和占比達(dá)98.21%,但質(zhì)量較高的脈石英和粉石英儲量僅占1.79%。

全球范圍來看,受自然儲量、開采技術(shù)及成本的影響,全球硅石產(chǎn)量分布也不均衡。據(jù)USGS統(tǒng)計,2021年全球硅石總產(chǎn)量為2.6億噸,其中中國、美國、荷蘭三國產(chǎn)量之和占比約為87.90%。除此之外,硅石產(chǎn)量還與下游需求息息相關(guān)。我國硅石自然儲量豐富,且硅石開采加工技術(shù)門檻較低,國內(nèi)下游需求穩(wěn)定可觀,因此硅石產(chǎn)量較高。美國則是全球硅石產(chǎn)量第二高的國家,用途以制造壓裂砂為主。壓裂砂可以作為石油和天然氣開采的支撐劑,2017-2021年其用量占比均高于60%。近兩年,美國壓裂砂制造商的盈利能力有所減弱,以全美名列前茅的三家壓裂砂廠商SLCA、SND.O、COVIA為例,2017~2019年其毛利率均維持在20%以上,之后開始下跌,2021年SND.O毛利率僅為-12.56%。

全球硅石資源分布廣泛、儲量豐富,二氧化硅含量通常在93%以上具備開采價值,普通石英砂供應(yīng)充足。

但工業(yè)硅冶煉對硅石品質(zhì)有較高要求,一般要求二氧化硅含量要在97-98%之間,并對鋁、鈣、鐵的含量也有限制。所以在原材料上,市場比較關(guān)注的是生產(chǎn)高純、超高純石英砂的高品質(zhì)脈石英或天然水晶資源,這與冶煉用硅石在價格、資源量上“云泥之別”。數(shù)據(jù)顯示,2019年全球高純石英原料資源共計7287萬噸,巴西、美國排名前二,分別為2111萬噸和1822萬噸。產(chǎn)量上,2019年全球生產(chǎn)99.99%以上高純石英砂42.6萬噸,其中美國生產(chǎn)36.24萬噸,占全球產(chǎn)量的85%;中國僅生產(chǎn)1.36萬噸,占比3%。

整體來看,全球硅石資源豐富,普通石英砂供應(yīng)充足,但作為工業(yè)硅生產(chǎn)原料的高品質(zhì)脈石英或天然水晶資源相對較少。

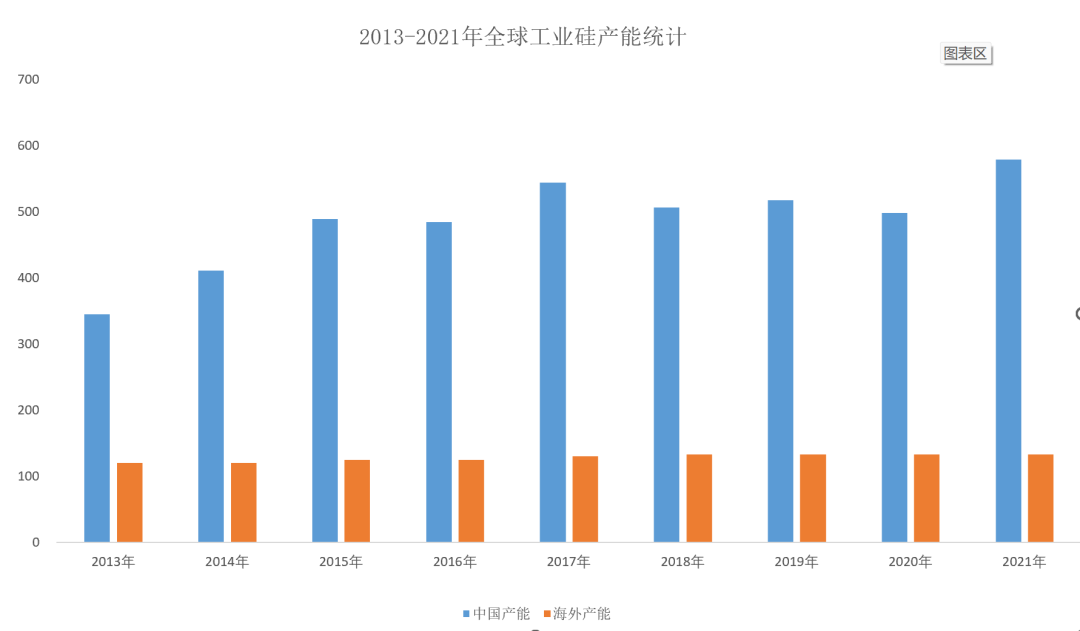

全球工業(yè)硅產(chǎn)能和產(chǎn)量情況

隨著太陽能光伏、汽車、建筑工程、電子信息等行業(yè)的高速發(fā)展,工業(yè)硅供需格局經(jīng)歷了從產(chǎn)能過剩到供不應(yīng)求的巨變。據(jù)SMM數(shù)據(jù)統(tǒng)計, 2021年全球工業(yè)硅產(chǎn)能662萬噸,其中中國工業(yè)硅產(chǎn)能498萬噸(不含約 520-530萬噸僵尸產(chǎn)能),占全球產(chǎn)能的75%,海外產(chǎn)能約 133 萬噸。追溯過去十年的數(shù)據(jù),海外產(chǎn)能整體穩(wěn)定,基本維持在120-130萬噸附近,而新增的產(chǎn)能基本上都來自于中國,國內(nèi)產(chǎn)能的邊際變化將顯著影響全球工業(yè)硅產(chǎn)能格局。

中國是最大的工業(yè)硅生產(chǎn)國,企業(yè)生產(chǎn)成本優(yōu)勢突出,光伏/有機硅/鋁合金等重要的終端消費市場集中在中國,且有較強的需求增速,捍衛(wèi)著中國工業(yè)硅產(chǎn)能的優(yōu)勢地位。市場預(yù)計,2025 年全球工業(yè)硅產(chǎn)能將增至814萬噸,屆時,中國的產(chǎn)能或能達(dá)到681 萬噸,占比接近 80%。

產(chǎn)量方面,根據(jù)SMM數(shù)據(jù)顯示, 2012年以來,在需求的推動下,全球工業(yè)硅的產(chǎn)量呈逐年增長趨勢,到2018年全球工業(yè)硅產(chǎn)量增長至352萬噸。2019年,受下游行業(yè)需求降低、硅價下降等因素影響,全球工業(yè)硅產(chǎn)量出現(xiàn)下跌;2020年受疫情影響,全球工業(yè)硅總產(chǎn)量303萬噸,同比下降5.9%。但2021年,隨著疫情帶來的影響逐漸消退,全球工業(yè)硅總產(chǎn)量增長至377萬噸,同比增長25.6%。其中中國產(chǎn)量達(dá)291萬噸(數(shù)據(jù)不包含 97、再生硅),占比達(dá)77%,位居全球首位,巴西、挪威、美國位居第二、三、四位,產(chǎn)量占比分別為7.3%、6.6%、4.3%。由于中國具備低成本資源優(yōu)勢,使得工業(yè)硅的產(chǎn)能與產(chǎn)量都主要集中在中國,目前中國已處于全球工業(yè)硅供應(yīng)格局中的重要地位。但與海外相比,中國工業(yè)硅生產(chǎn)技術(shù)仍存在連續(xù)性、穩(wěn)定性較差的問題,有較大的發(fā)展空間。

全球工業(yè)硅需求情況

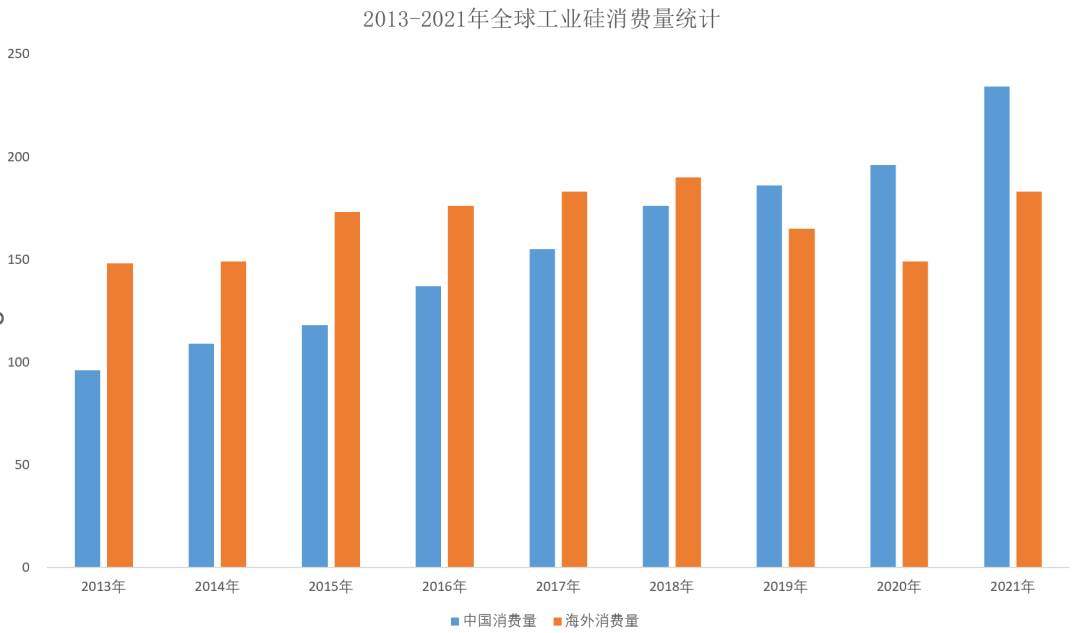

得益于有機硅下游的不斷滲透和多晶硅產(chǎn)業(yè)的高速發(fā)展,全球工業(yè)硅需求呈現(xiàn)明顯的上漲趨勢,從2013年的244萬噸增長至2021年的417萬噸,年復(fù)合增長率達(dá)到7.8%。SMM公布的預(yù)測數(shù)據(jù),未來全球工業(yè)硅需求或?qū)⒗^續(xù)提升,到2025年,全球需求有望達(dá)到666萬噸,年均增長率為12%,而需求增長的主要動力來自于中國高速發(fā)展的光伏產(chǎn)業(yè)和穩(wěn)健增長的有機硅行業(yè)。

不僅是供應(yīng)端,我國工業(yè)硅在需求端也占據(jù)了全球較大比重。數(shù)據(jù)顯示,2016年以來全球工業(yè)硅消費增速主要由中國帶動,2021年中國工業(yè)硅消費量達(dá)到234萬噸(不含出口),全球占比接近56%(如果含出口量,則全球占比接近75%)。由于多晶硅、光伏產(chǎn)業(yè)鏈的生產(chǎn)高度集中在中國,預(yù)計在2025年中國工業(yè)硅消費量累計將達(dá)到420萬噸(不含出口),較2021年增長近80%,年均增長17%。

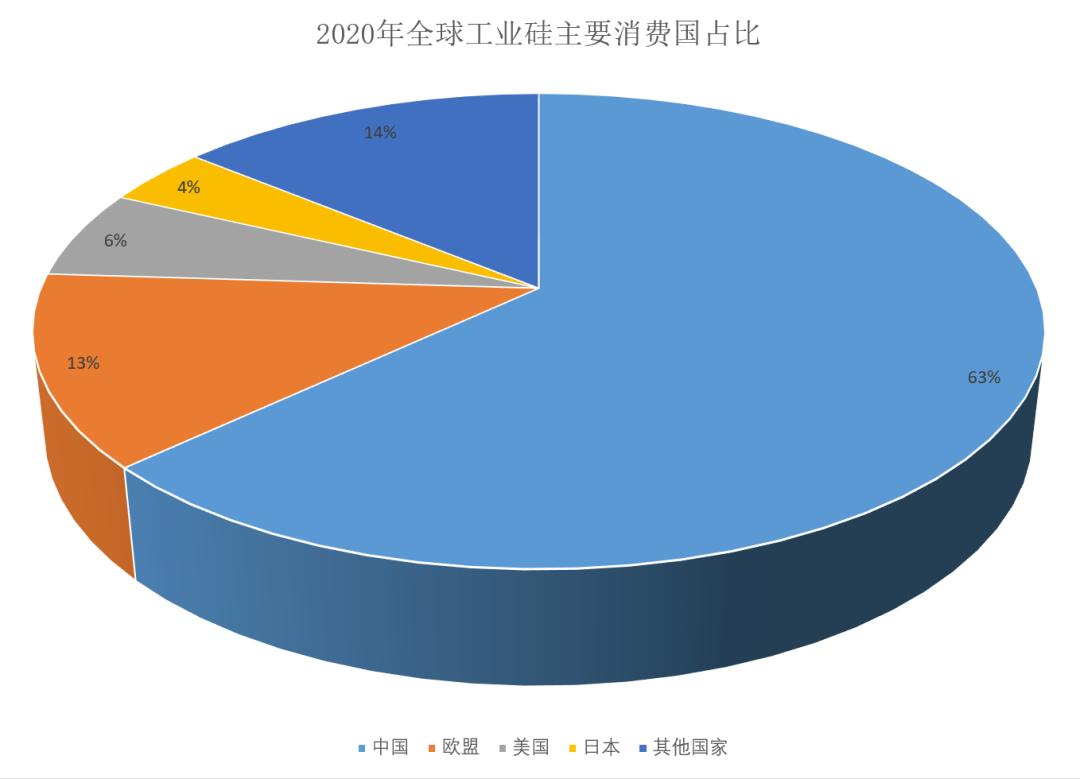

消費結(jié)構(gòu)上,有機硅依然是工業(yè)硅最大的消費領(lǐng)域,需求處在穩(wěn)定增長階段。有機硅企業(yè)主要分布在中國、歐洲、美、日、韓等,行業(yè)集中度較高。2020年,全球有機硅耗硅量達(dá)到134萬噸,消費占比39%;耗硅量排名前五的有機硅企業(yè)共消耗96萬噸金屬硅,占全球有機硅耗硅量的72%。

多晶硅企業(yè)大部分集中在中國,行業(yè)集中度也較高。2020年全球耗硅量前五的多晶硅企業(yè)大部分來自中國,耗硅量總計約42萬噸,占全球多晶硅耗硅量的68%。

鋁合金企業(yè)數(shù)量眾多,行業(yè)集中度在工業(yè)硅下游中最低。2020年全球耗硅量前五的鋁合金企業(yè)均分布于海外,耗硅量總計約17萬噸,僅占全球鋁合金耗硅量的14%。

委員會(中國)")

客服")