-

新能源汽車觸底,電池價格、政策或好于預期

電動車板塊來看,本周變化主要在于幾點:

1)疫情影響下降,復產復工波折上行,本周特斯拉因線束工廠疫情問題暫停生產一段時間,后快速復工;下周預期將實現日產2600輛的目標,達到疫情前的水平;另外本周出貨8800多輛特斯拉車型至歐洲,出口亦較好恢復;

2)排產環比改善,5月C公司排產恢復至20Gwh+,環比提升20%;結合6月預期,Q2排產在60Gwh以上,環比依舊處于增長狀態,預計幅度在5-10%;我們預計恩捷、容百等Q2出貨量環比提升5-10%;中科等產能環比提升較高的企業量的彈性明顯;

3)產業鏈價格。本周C同T公司價格協議尚未正式簽署,但漲價談判區間好于之前預期,呈現好的積極信號;原材料碳酸鋰高位略有下滑;電解液、VC、六氟價格大幅下降,VC、六氟過去1個多月價格腰斬,電池成本得以改善。

4)政策或有變化,本周傳23年國補、地補以及購置稅政策或有較好變化;我們認為新能源汽車確有政策調整可能性,尤其是在22-23年,面臨上游較高的價格漲幅,22年我們預計國內動力電池所需碳酸鋰在23萬噸左右,平均價格漲幅在30萬,對應近700億價值量提升。目前通過車企漲價讓消費者承擔,存在壓力,若維持如此且補貼取消壓力將更大。政策層面有調整的空間和意義。

5月電動車銷量將反彈,寧德裝機有望較快回升

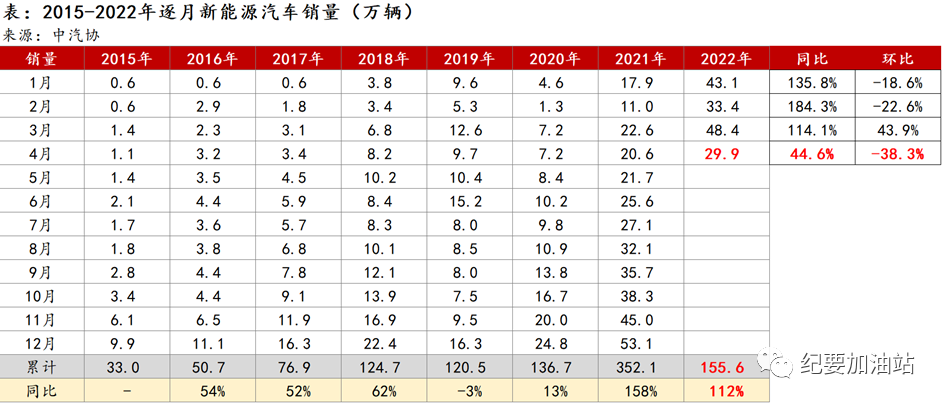

1、5月國內新能源車銷量有望迎來反彈

根據中汽協數據,22年4月國內新能源汽車銷量29.9萬輛,同比+45%,環比-38%。新能源汽車滲透率25.3%,環比提升3.6pct。

根據乘聯會數據,22年4月國內新能源乘用車零售量28.2萬輛,同比+78%,環比-37%;新能源乘用車批發量28.0萬輛,同比+50%,環比-39%。

根據保監會數據,22年4月我國乘用車總體上險量97.4萬輛,環比下降32%。新能源乘用車上險量26.3萬輛,同比增長56%,環比下降41%。新能源滲透率27%,環比下降4pct。

4月受上海及周邊地區疫情影響,部分車企停工停產,物流運輸也受到較大阻礙,導致銷量環比明顯下滑。但是從4月下旬以來,上海汽車企業逐漸復工復產,行業最差時點已過,5月有望迎來反彈。

據路透社報道,5月11日特斯拉實現了自4月19日上海工廠重新開工以來首次從中國出口汽車,由上海港發貨至斯洛文尼亞科佩爾港,總量在4767輛車。另外特斯拉表示,公司目標2022年全年出口30萬輛。從4月19日至4月30日,特斯拉在上海工廠生產了 10757 輛汽車,并設定了從5月16日起實現日產2600輛汽車的目標。

據蓋世汽車報道,上汽乘用車、上汽通用、上汽大眾也基本實現連續穩定生產,每天下線整車約2000輛,帶動上游1100多家零部件配套企業恢復生產。復工以來,上汽集團已出口1.5萬輛整車。

2、5月國內動力電池裝機將跟隨電動車銷量反彈

4月,我國動力電池產量29.0GWh,同比增長124%,環比下降26%。其中三元電池產量10.3GWh,同比增長54%,環比下降34%,占比35.5%;磷酸鐵鋰產量18.6GWh,同比增長201%,環比下降21%,占比64%。

4月,我國動力電池裝機13.3GWh,同比增長58%,環比下降38%。其中三元電池裝機4.4GWh,同比下降16%,環比下降47%,占比32.9%;磷酸鐵鋰電池裝機8.9GWh,同比增長177%,環比下降33%,占比67.0%。

4月國內動力電池裝機環比下滑受下游電動車銷量影響,隨著5月電動車銷量反彈,動力電池裝機有望迎來較大增長。

4月寧德國內裝機5.1GWh,環比下滑53%,國內市占率38.3%,環比下滑12.2%。主要原因是受特斯拉國內銷量下滑影響。根據保監會數據,4月受疫情影響,特斯拉國內上險量1728輛,環比下滑97%,而4月比亞迪銷量基本持平。隨著特斯拉復工復產,5月寧德裝機量有望較快回升。

3、本周鋰電池產業鏈價格跟蹤

根據第三方統計數據,本周正極價格跟隨上游鋰、鎳波動有小幅下滑,負極和隔膜價格穩定,電解液價格仍有較大下滑。

六氟:3月均價(非長協價)55萬/噸,4月均價42萬/噸,5月12日報價28.0萬元/噸,5月13日報價28.0萬元/噸,累計降價27萬;

VC:3月均價28萬元/噸,4月均價19萬/噸,5月12日報價14.5萬元/噸,5月13日報價14.5萬元/噸,累計降價13.2萬元/噸;

電解液:3月鐵鋰電解液均價13萬元/噸,4月均價10萬/噸,5月12日報價8.2萬元/噸,5月13日報價8.2萬元/噸,累計降價4.4萬元。

碳酸鋰:3月電池級碳酸鋰市場均價50.2萬元/噸,4月均價49萬/噸,5月12日報價47.0萬元/噸,5月13日報價47.0萬元/噸,累計降價3.2萬元;

電池成本:按照鐵鋰電池單耗測算,3.2萬元的碳酸鋰降幅節約成本19.2元/kwh,4.4萬元的電解液降幅節約成本52.8元/kwh,合計在72元/kwh,對應電芯價格在9%左右毛利率提升空間。

-

光伏:

本周光伏行業變化在于:

-

產業鏈價格繼續上調,硅料緊張程度依舊,報價基本攀升至250元以上,硅片電池片組價價格上調;

-

歐洲開啟一年一度最大的光伏展,今年光伏組件企業紛紛推出儲能系統產品,逆變器公司大力推廣能源管理方案;

-

美國對東南亞相關中國光伏產能的雙反調查更進一步,延伸到輔材的諸多方面,不確定性增強。

1、歐洲光伏展

5月11日,歐洲在德國慕尼黑開啟為期三天的光伏展,各大光伏企業紛紛推出新產品,分享22年歐洲光伏、儲能的大爆發。

1)晶科晶澳天合紛紛推出儲能產品,天合推出儲能電池柜(同鵬輝合資產鐵鋰電池)、晶澳計劃4季度推廣戶用儲能系統、晶科推出戶儲一體機以及其他應用場景儲能系統;

2)逆變器公司儲能新品,德業推出16kw光儲混合逆變器以及堆疊式儲能系統、錦浪推出三相高壓5-10kw光儲逆變器;

3)晶科、晶澳、天合、中來推出基于N型硅片電池片的Topcon組件,日升、愛康推出N型HJT組件;

22年歐盟光伏協會提出新的裝機目標,光伏合計裝機39Gw,其中戶用光伏23.3Gw;預計歐洲整體光伏裝機45-50Gw,相較于21年的25.9Gw實現高速增長;22年戶用光伏或達到26Gw,同比翻倍以上增長;歐洲能源經濟性以及能源安全問題催化22年光伏+儲能大年,戶用光伏+戶用儲能賽道最為景氣。建議重點關注逆變器公司固德威、德業、錦浪以及電池公司派能。

2、東南亞反傾銷

根據SolarPowerWorld報道,本周五美國商務部將隆基、晶科、天合等8家企業電池以及組件制造、出口進行更深入調查,內容包括是否使用中國產硅片、銀漿、光伏玻璃、鋁邊框、EVA、背板以及接線盒等,是否與中國企業有直接關系或是試圖規避AD/CVD。

調查最終時間點為23年1月,調查內容延伸到光伏輔材、中國企業關系等,由此對美國22年光伏裝機帶來一定的不確定性。解決方案包括:1)國內輔材企業至東南亞建廠,符合美國要求,如福萊特、信義光能分別在越南、馬來西亞擁有超過10Gw的光伏玻璃產能;福斯特泰國規劃新建產能。

3、光伏產業鏈價格演繹

當前,光伏行業呈現供需兩旺態勢,組件5月開工環比4月保持穩定,分環節看:

j硅料:硅料價格近期持續上漲,供給相較下游需求仍顯不足:一方面,硅片近期新產能繼續釋放;另一方面,硅料新產能釋放進度低于預期,同時因疫情等影響海外進口。

k硅片:硅料供給偏緊背景下,硅片價格也保持堅挺。繼五一節前國內兩家龍頭先后上調單晶硅片價格后,國內其他硅片企業針對不同尺寸的硅片進行了價格上調。

l電池片:隨著上游硅料硅片價格上漲,國內電池龍頭也上調部分尺寸單晶電池價格。結構上看,國內大尺寸電池新產能釋放有限,電池廠商182訂單情況出貨情況相對較好。

m組件:當前國內單玻主流功率組件報價1.9元/W以上,高位報價達2元/W,國內地面電站存在一定壓力,當前海外需求仍是國內組件端的主要支撐,海外市場對組件價格上漲相對接受度更高,其中歐洲市場相比其他市場上的組件價格有一定溢價,價格達0.27美元/W(FOB)以上。組件端開工方面,由于海外和分布式需求仍是強支撐,龍頭組件廠5月排產相較4月份基本持平,大概率不會出現市場擔心的下調風險。

價格跟蹤:價格跟蹤:本周產業鏈上游延續漲勢,硅料價格環比+1.6%至253元/Kg;多晶硅片價格環比+9.8%至2.8元/片,182硅片價格環比-1.0%至6.78元/片,210硅片價格環比+0.9%至9.13元/片;182mm電池價格環比+1.3%至1.18元/W;182mm單波組件價格環比+0.8%至1.915元/W,210mm單玻組件價格環比+0.8%至1.915元/W;3.2mm玻璃價格環比+3.6%至28.5元/平米,2.0mm玻璃價格環比+3.8%至22.0元/平米。

4、展望Q2,板塊環比改善

展望Q2,光伏板塊各環節將迎來明顯環比改善,其中,組件環節龍頭公司Q2單位盈利預計環比Q1持平,但龍頭出貨量估計環比增速30%+,有力支撐Q2業績環比高增;逆變器板塊,Q2盈利環比Q1相對穩定,龍頭出貨也環比大幅提高,帶動業績環比大幅上漲;膠膜板塊,龍頭提價后目前不含稅價已經來到16塊左右,單平盈利環比Q1明顯修復;玻璃板塊,雖然成本端壓力仍較大,但漲價后最新龍頭單平盈利仍在4塊錢左右。

-

風電:裝機放量疊加成本預期下降,板塊迎來配置良機

風電板塊,市場核心的擔心來自兩方面,短期擔心今年業績不及預期,中長期擔心板塊成長性不足。

短期業績方面,由于零部件和下游客戶的價格談定基本是一年一定,大部分零部件今年和客戶談定的價格相較搶裝前有所回落,但整體降幅有限(5-10個點),而今年我們預計陸上新增裝機有望達50GW,同比去年25%+的增速概率很大。此外,核心零部件今年產能的釋放節奏快于行業,整體量的增速遠高于行業,而降價影響相對有限;成本方面,有望邊際改善帶來業績增厚,中厚板本周均價5241元/噸,環比降低1.11%,銅周均價73395元/噸,環比降低1.00%。

中長期看,風電和光伏仍是實現碳中和目標的核心抓手。陸上風電,短中期我們認為,憑借其高效的發電效率及經濟效益,有望在各地方的能源規劃中占比不低于光伏,中長期看,隨著分散式風電和老舊風場改造的支撐,行業仍能保持平穩較快增長。海上風電,隨著海上風機的價格快速下降,海風的開發迎來黃金發展期,增速有望遠高于陸上風電。

招標量跟蹤:據不完全統計,陸風Q1招標16.3GW,同比+18.9%,年初至今累計招標29.8GW,全年預計招標55GW+;海風Q1招標4.05GW(含EPC明確要求風機采購的項目),4月份新增招標1.75GW,表明Q2海風主機招標開始大規模釋放,預計全年海風招標規模15GW。裝機量上看,3月風電新增2.17GW,同增5%;1-3月風電新增7.9GW,同增40%。

招標價跟蹤:1/2/3/4/5月陸風招標價分別為2279/2293/2025/2111/1996元/KW,4月份價格環比+4%,呈現回暖態勢,5月統計項目較少,受部分業主低價招標的影響,存在一定價格波動。1/3/4月海風招標價分別為4477/4163/3828元/KW,截止至4月10日,價格環比-8%,呈下降趨勢,助力海風平價加速。

-

氫能和燃料電池周觀點

1)燃料電池汽車產銷逆勢高增。據工信部的數據,2022年4月我國燃料電池汽車產銷分別完成178輛和94輛,同比分別增長3.9倍和1.4倍,行業產銷迎來加速向上拐點,我們預計2022年銷量有望創新高。

2)燃料電池系統呈高功率化趨勢,符合氫能中長期規劃要求。本周,20款FCV車型入選工信部4月新能源車型推薦目錄,涉及14家車企和13家系統配套企業。其中,燃料電池系統中功率不低于70kW的數量占比達90%,遠高于去年同期,占比提升符合3月國家發改委發布的《氫能中長期規劃》對FCV在高功率車型的應用導向。

3)氫電產業列入北京、廣州、佛山、成都等多地“十四五”規劃,強調攻克關鍵技術、規模化和產業鏈建設。我們認為這一系列的政策將推動氫電產業迎來高速發展期。

4)建議關注:具備產業鏈和技術優勢的龍頭企業。

①制氫:中國石化、美錦能源、衛星石化、寶豐能源、隆基氫能、三峽能源、陽光氫能等。

②儲運:中材科技、中復神鷹、富瑞特裝、京城股份等。

③加氫:雪人股份、厚普股份、中國石油、國家電投等。

④電池材料:東岳未來氫能、科潤新材料、貴研鉑業、中自科技等。

⑤電堆系統:億華通、雄韜股份、濰柴動力(巴拉德)、上海捷氫、重塑科技、上燃動力、未勢能源等。

⑥整車:長城汽車、長安汽車、豐田、現代汽車等。

行業重要事件

光伏板塊

硅料價格延續漲勢。據硅業分會,本周國內單晶復投料價格區間在25.5-26.6萬元/噸,成交均價上漲至26.11萬元/噸,周環比漲幅為2.23%;單晶致密料價格區間在25.3-26.4萬元/噸,成交均價上漲至25.87萬元/噸,周環比漲幅為2.13%。

晶澳科技越南基地3.5GW電池項目順利投產。晶澳科技位于越南的3.5GW高效太陽能電池基地首片電池片順利下線,標志著越南基地實現從硅片到組件全產業鏈閉環生產。

雙良節能組件項目啟動。雙良節能旗下雙良新能科技(包頭)有限公司的光伏組件項目及雙良光伏新材料項目正式動工興建。

江河集團擬加碼光伏建筑一體化業務,擬在湖北省浠水縣投建300MW光伏建筑一體化異型光伏組件柔性生產基地項目,擬向江河光伏建筑增資4億元。

印度2021年光伏新增裝機量突破10GW,同比增長210%。

山東省發布11.25GW海上光伏競爭性配置招標。水電總院發布《山東省2022年度樁基固定式海上光伏項目競爭配置公告》。一共10個項目,總裝機容量為11.25GW。

緬中首個百兆瓦級光伏項目全面開工。該光伏項目群共有5個光伏項目組成,總裝機160兆瓦,是緬甸境內最大的新能源項目群。

浙江永康新建分布式光伏度電補貼0.1元連補3年。永康市發改局指出,到2025年底,全市光伏裝機容量350兆瓦以上。其中,2022年新增裝機50兆瓦。屋頂光伏補貼0.1元/千瓦時,持續3年;儲能最高150元/千瓦,鼓勵非戶用按照10%建設儲能。

伊朗啟動裝機容量達到4GW的太陽能招標。計劃未來4年內新增10GW的可再生能源電力裝機

韓華擴張美國韓國產能。計劃在美國投資1.7億美元建設1.4GW組件工廠,該工廠現有1.7GW產能,擴產后達3GW以上。計劃在韓國投資1.5億美元擴建0.9GW電池產能,現有產能4.5GW,擴產后產能將達5.4GW。

風電板塊

大唐集團2500MW風電項目開標,金風、遠景、東方電氣預中標,中標價分別為1.847元/W、1.548元/W、1.900元/W。

廣東省風電臨海試驗基地項目上海電氣段核準前公示,總容量38MW。

菲律賓能源部與世界銀行聯合發布了《菲律賓海上風電路線圖》,旨在開發菲律賓海上風電潛力,支持菲律賓實現能源轉型。

")