隨著新能源汽車行業(yè)的發(fā)展,我國電動汽車銷量已經(jīng)連續(xù)三年位居世界首位。作為電動汽車最重要的配套,充電樁被認(rèn)為是新能源汽車背后最大的一片藍(lán)海。

充電樁巨頭終于迎來盈利

經(jīng)過多年的跑馬圈地、搶占市場,而眾多充電樁運(yùn)營商也一直在虧損的泥灘苦苦掙扎。

但最近充電行業(yè)迎來黎明的曙光,充電樁頭部企業(yè)——特來電2023年終于擺脫虧損,開始盈利!

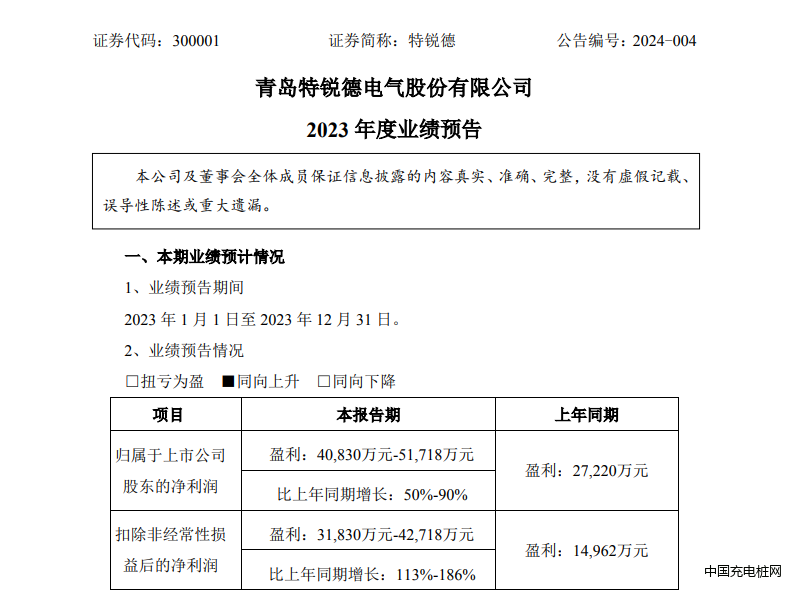

1月29日晚間,特銳德發(fā)布2023年業(yè)績預(yù)告,公司全年實(shí)現(xiàn)歸母凈利潤4.08億元-5.17億元,同比增長50%-90%;扣非凈利潤3.18億元-4.27億元,同比增長113%-186%。業(yè)績預(yù)告顯示,該公司電動汽車充電網(wǎng)板塊的經(jīng)營主體特來電已實(shí)現(xiàn)扭虧為盈。

報告期內(nèi),公司緊抓國家“雙碳”和“新型電力系統(tǒng)”戰(zhàn)略的歷史機(jī)遇,“智能制 造+集成服務(wù)”以及電動汽車充電網(wǎng)兩大板塊盈利能力均實(shí)現(xiàn)較好提升,其中電動汽車 充電網(wǎng)板塊的經(jīng)營主體特來電已實(shí)現(xiàn)扭虧為盈。

業(yè)績預(yù)告顯示,公司“智能制造+集成服務(wù)”以及電動汽車充電網(wǎng)板塊兩大主業(yè)均實(shí)現(xiàn)了高質(zhì)量發(fā)展,這也是推動公司業(yè)績提升的核心因素。其中,在“智能制造+集成服務(wù)”板塊,公司2023年累計中標(biāo)額及合同額均突破100億,實(shí)現(xiàn)“源網(wǎng)荷儲”多場景高速可持續(xù)發(fā)展,贏得了市場和客戶高度認(rèn)可。

背靠上市公司資本加持 瘋狂搶占市場

特來電成立于2014年,總部位于青島。

天眼查顯示,特銳德是特來電的控股股東,持有其77.7%股份。背靠特銳德,特來電跑馬圈地。經(jīng)過9年的發(fā)展,特來電也成為主內(nèi)主要的充電樁頭部企業(yè)。

據(jù)中國充電聯(lián)盟,截止到2023年12月,全國充電運(yùn)營企業(yè)所運(yùn)營充電樁數(shù)量統(tǒng)計顯示,特來電運(yùn)營52.3萬臺充電樁,成為國內(nèi)最大的充電樁運(yùn)營商。隨著充電網(wǎng)規(guī)模大幅增長的同時,收入及盈利能力快速提升,報告期內(nèi)實(shí)現(xiàn)扭虧為盈,正式進(jìn)入高質(zhì)量可持續(xù)發(fā)展新階段。

在新能源汽車的帶動下,充電行業(yè)景氣度持續(xù)上升。公開數(shù)據(jù)顯示,2023年12月國內(nèi)新增公共充電樁10萬臺,同比增長51%;2023年全年國內(nèi)新增公共充電樁92.6萬臺,同比增長43%。根據(jù)中國充電聯(lián)盟預(yù)測,2024年國內(nèi)預(yù)計新增公共充電樁108.4萬臺,同比增長17%。

特來電自成立以來,便長期處于虧損狀態(tài)。2015年特來電納入特銳德報表,當(dāng)年實(shí)現(xiàn)營收1.22億元,凈利潤虧損0.33億元,此后2016-2019年的經(jīng)營情況則未在年報中披露。

隨著新能源汽車保有量上升帶來更多充電需求,加上逐步從重資產(chǎn)投建模式轉(zhuǎn)為輕資產(chǎn)運(yùn)營公司,2020年以來特來電營收實(shí)現(xiàn)較快增長,虧損幅度也隨之縮窄。2020-2022年,特來電分別實(shí)現(xiàn)營收15.20億、31.04億、45.70億元,凈利潤分別虧損0.78億、0.51億、0.26億元。

到了2023年,特來電終于實(shí)現(xiàn)扭虧為盈。特銳德在業(yè)績預(yù)告中稱,這主要得益于公司產(chǎn)品技術(shù)水平和經(jīng)營能力不斷提升,經(jīng)過9年的建設(shè)運(yùn)營,特來電充電網(wǎng)規(guī)模大幅增長,收入及盈利能力快速提升。

經(jīng)營能力方面,特來電在產(chǎn)品市場規(guī)模領(lǐng)先的基礎(chǔ)上,運(yùn)營模式從“自建+運(yùn)營”轉(zhuǎn)為轉(zhuǎn)向“共建共享”的輕資產(chǎn)運(yùn)營模式,即平臺化的輕資產(chǎn)運(yùn)營,合理控制自有資本投入,減輕資金壓力。同時,通過引入國網(wǎng)電動汽車等政府平臺,獲得本土經(jīng)驗,使得充電終端利用率和充電量得以大幅提升。

中國充電聯(lián)盟數(shù)據(jù)顯示,截至2023年12月底,特來電運(yùn)營公共充電終端52.3萬臺,同比增長44.12%,其中直流充電終端31.3萬臺,市場份額約為26%,排名全國第一;2023年特來電充電量約93億度,同比增長約59%,市場份額約為26%,排名全國第一,截至2023年底累計充電量突破260億度,最高日充電量超過3800萬度。

充電產(chǎn)業(yè)迎來轉(zhuǎn)折

特來電充電業(yè)務(wù)扭虧為盈成為充電行業(yè)2023年的最大經(jīng)營亮點(diǎn),標(biāo)志著公司電動汽車充電網(wǎng)業(yè)務(wù)成功實(shí)現(xiàn)由量變到質(zhì)變的跨越式發(fā)展。

國內(nèi)其他充電樁運(yùn)營商也通過提升充電樁利用率、布局“光儲充”一體化等方式尋求收益改善。

整體來看,國內(nèi)公共充電樁利用率已呈上升態(tài)勢,為各企業(yè)盈利改善提供了支撐。據(jù)中國充電聯(lián)盟數(shù)據(jù),國內(nèi)充電樁的日均有效充電時長從2022年一季度的1.32小時提升至2023年一季度的1.58小時;2023年2月,公共充電樁利用率最高接近8%。

從企業(yè)來看,除特來電外,小桔充電、星星充電等頭部運(yùn)營商的充電樁利用率也已經(jīng)超過天風(fēng)證券此前預(yù)估的盈虧平衡點(diǎn)——6.38%。2023年,小桔充電、星星充電的充電樁利用率分別為12.89%、10.92%,處于行業(yè)前列。

除了企業(yè)提升自身運(yùn)營能力,充電樁運(yùn)營行業(yè)整體的“量價提升”也為企業(yè)盈利提升打開了想象空間。

量的方面,國內(nèi)新能源車滲透率及單車帶電量的提升,有望帶來充電電量的大幅增長。截至2023年三季度,國內(nèi)充電樁總保有量車樁比為2.4:1,距工信部規(guī)劃的2025年實(shí)現(xiàn)總保有量車樁比2:1仍有一定差距,且國內(nèi)充電樁區(qū)域發(fā)展不平衡,部分省份車樁比大于10。

價的方面,經(jīng)過近年“跑馬圈地”后,充電運(yùn)營行業(yè)集中度較高,頭部運(yùn)營商具有較高的定價話語權(quán)。中國充電聯(lián)盟數(shù)據(jù)顯示,截至 2023 年,CR3為52%,全國公樁保有量前三的運(yùn)營商特來電、星星充電、云快充市占率分別達(dá)19.19%、16.54%、16.43%。

委員會(中國)")

")

客服")