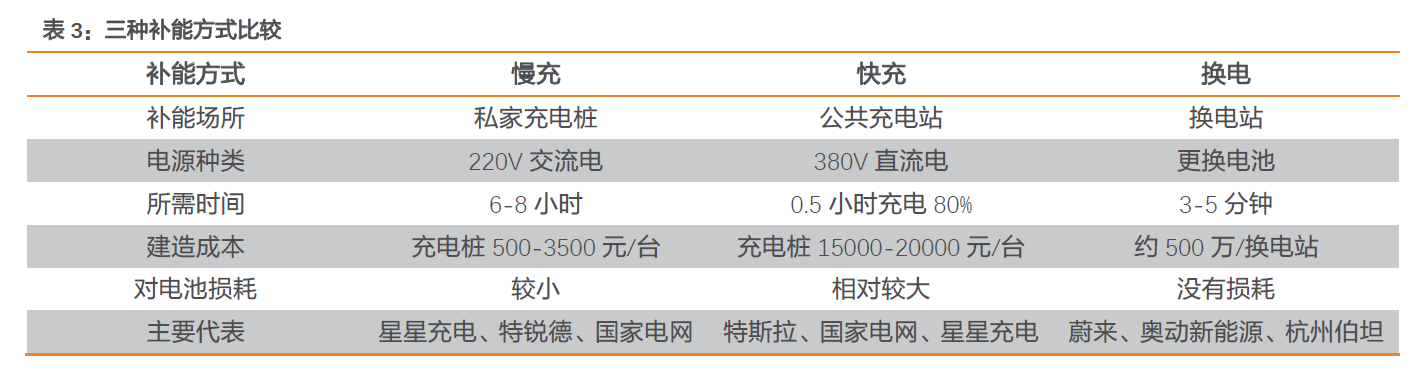

目前換電模式的發展仍在初段,從國內的換電站安裝總量可見,當前充電樁已達接近過十萬臺,但換電站安裝總量只有約1,500座,由此可見,國內的補能方案是以充電樁為主體。不過,從消費端角度看,換電站只需三至五分鐘便能完成整個程序,市面上的充電樁慢則六至八個小時,快則15分鐘,換電模式將可減少時間成本。而且換電模式亦可把購車成本降低,以使用成本替代,例如電動車廠蔚來汽車 (NIO) 早已推出電池租用服務 (Battery as a Service) 一段時間,該公司是目前換電模式推行得最快的運營商企業。

Figure 1 天風證券研究所

換電模式現階段滲透率仍偏低,原因是電池的標準化仍然未能完善地實行,其中因為整車廠的電池差異大,有不同的電池技術如圓柱型、方型及刀片型等,加上投資換電站的成本比充電樁高太多,同時電池的擁有權屬于購車主,導致電池廠難以控制回收電池的時間點。筆者相信隨著電動車滲透率提升,換電車款量將會增加,使標準化電池的可行性提高,近年可見不同企業紛紛投入換電模式的發展。

換電模式的痛點及優勢

其實換電模式早于十多年前已在國內進行試水溫階段,國家電網在工作會議上曾提出過以「換電為主,充電為輔」的路線,奈何明顯在電動車滲透率偏低的環境下,這種高投資成本的營運模式似乎時機未成熟,一般單個換電站的投資成本有逾百萬元人民幣,比起一個數千元的充電樁確實差距太大。始終換電站就像油站般講求服務次數,昂貴的投資額將拉長回報期,因此其后政策很快便轉向為「充電為主,換電為輔」的發展方向。直至近年電動車滲透率開始提升后,發改委再次強調推廣「換電、車電分離」的概念,鼓勵能夠換電的電動車款,并于電動車補貼的售價限制上豁免有換電模式的車輛,可見國家對換電模式有一定的重視。

換電站除了可減省時間成本外,亦可讓營運類車型受惠,例如公共交通、出租車、網約車及重型卡車等。換電模式將會令車電分離,變相運營車的投資成本將可降低,尤其是當前電動重卡與燃油版本的差距頗大,其中因為電池容量比乘用車的大逾倍。此外,電池廠方面亦可因此獲得動力電池的擁有權,把電池標準化并提高安全水平。電池亦可以集中管理,期間獲得的電池數據更有助未來電池研發方向,方便回收電池再作梯次利用或制造成再生材料。

從消費端看蔚來汽車電池租用服務可行性

當前換電模式的產業鏈主要由電網、換電站建設運營商、設備供貨商及電池資產管理公司為主,當中主導方可有多種方式,如蔚來汽車等的整車制造商負責換電技術的研發,或如寧德時代 (300750) 等的電池廠負責換電設計與整車制造商配合技術接合等。

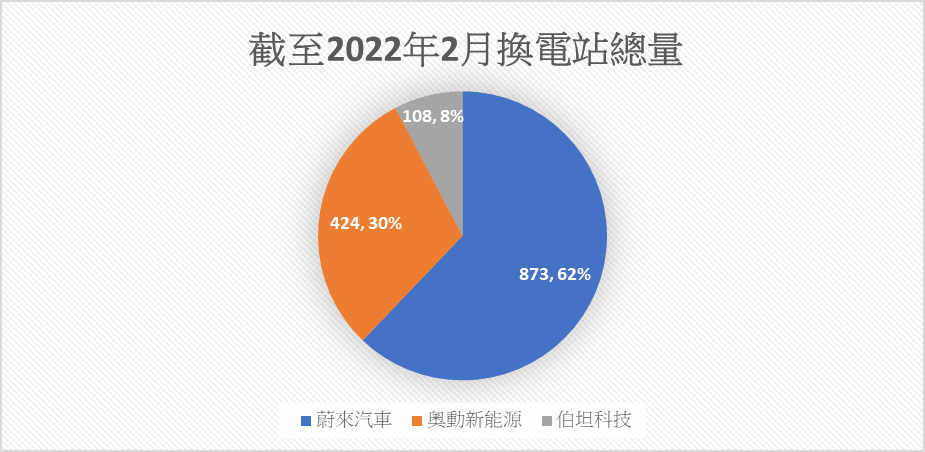

蔚來汽車當前是國內換電站的營運龍頭,該公司的換電站總量逾900座,市場份額有逾五成。換電站的主要用戶為購買了ES8、ES6、EC6等車型客戶。蔚來汽車的電池租用服務 (Battery as a Service) 讓客戶可節省約7萬至12萬元人民幣,約兩至三成的購車成本,并以每月約千元的金額租用電池,當中節省下來的成本相等于約7-8年的電池租用期,剛好是當前主流車企的動力電池保質期 (約12萬公里)。然而,以一個大概每日行駛50公里的用家來說,其約千元的電池租用金其實與國內的燃油車油費相約,因此筆者認為其租用金比充電樁的使用成本高逾倍,理應存有下降的空間才能吸引普通駕駛者,否則主要受惠的將是每月換電次數較多的運營車如出租車及網約車等。

Figure 2 鵬格斯投資心得, 充電聯盟

Figure 3 鵬格斯投資心得

未來搶裝目標反映行業增長空間

總括而言,換電模式需要油費在一個相對較高的水平,配合足夠的行車里程,才能比燃油車的使用成本低。在油費未有高企的情況下,相信換電模式將更適合B端的商用車,如網約車、出租車、重卡及客車等,該類別車輛通常有固定路線、一定頻率的服務次數,相對適合當前仍未成滲透足夠的換電站總量。

在電池供應短缺的大環境下,換電方案將可減少制造電池資源的消耗,降低整體電網的負荷。隨著政策推動,未來將有更多企業加入換電站行業的投資,如國有油止、電池商及更多整車制造商,電池標準化的可行性將可慢慢提高,跟據現有企業如蔚來汽車、中石化等列出的2025目標總量已有逾三萬座換電站,相信未來國內的換電站總量可平均每年增量逾倍。屆時換電車型的滲透率亦將會上升,而換電站會是未來充電的重要補充方案,有著國策推動,筆者認為此行業值得持續關注。

")